很多宝妈都会给刚出生的孩子买保险,也有很多已经买错保险来咨询的,

通常都会有下面几个问题,宝妈们买前一定要先避坑

通常都会有下面几个问题,宝妈们买前一定要先避坑

如果想要节省时间的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品。

.

1、买了带有寿险的

主险是寿险,身故能赔付的

2、买了到期返还的

几十年后,没理赔过,就把保费返还给你

3、买了捆绑销售的

所有保险都在一份合同里,自己不能选

4、熟人好友的亲情保单

碍于情面不好意思拒绝,买了也不知道保了什么

.

记得买这4种保险,不管孩子遇到什么情况都能保

记得买这4种保险,不管孩子遇到什么情况都能保

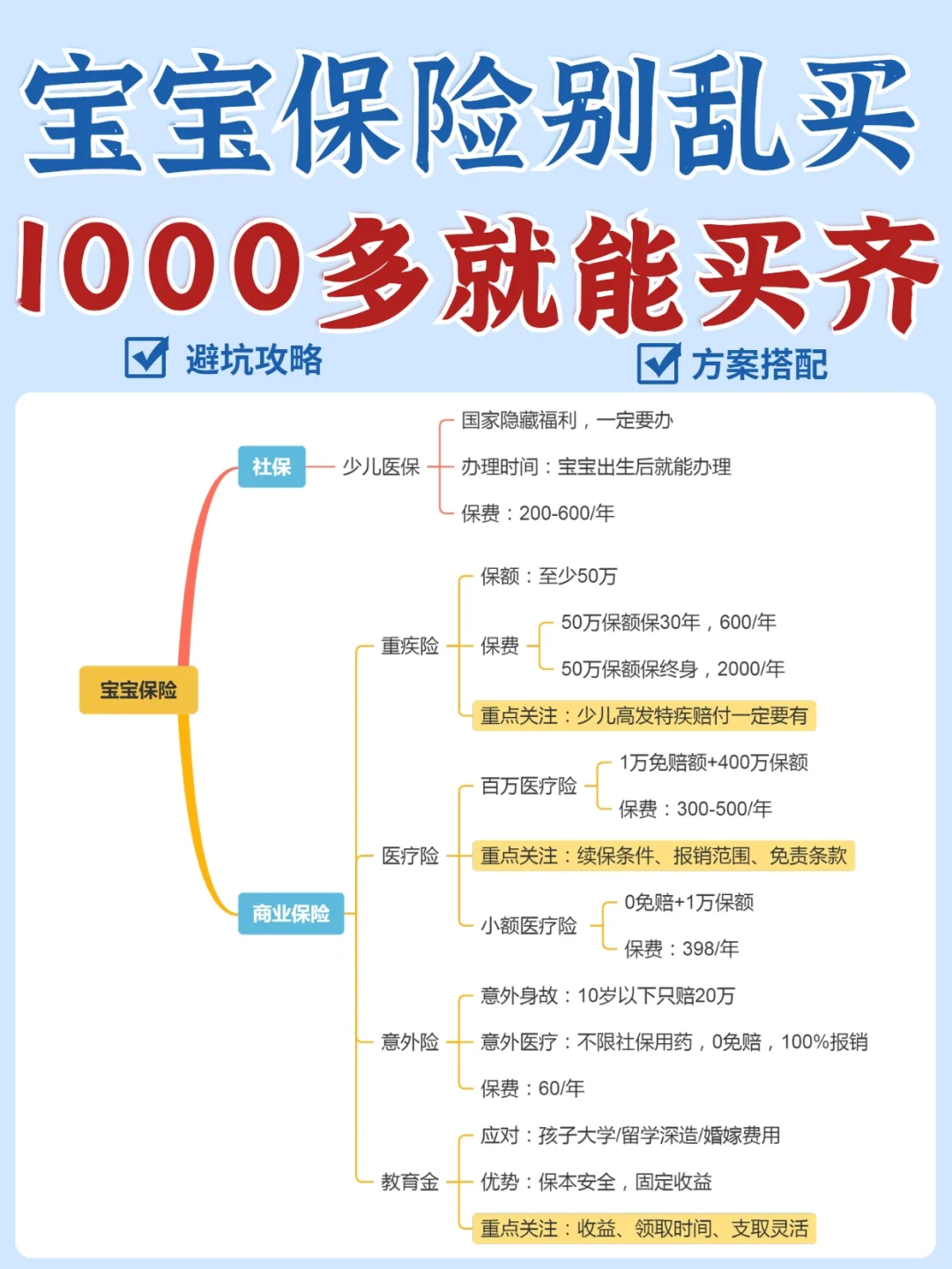

少儿医保:一出生就能办理,国家福利,报销看病费

重疾险:解决大病住院费,康复费,工资收入补偿等

医疗险:解决各种疾病医疗费,补充医保不能报销的

意外险:保意外导致的各种,身故/伤残/医疗门急诊等

.

少儿医保

少儿医保

最好在出生一个月内办理,可以报销自出生以来的医疗费,买保险也会更便宜,报销的也多

一年200-300,不限制孩子健康情况,即使出生时住院也都能买

.

重疾险

重疾险

挑选重点:首次赔付保额要高,最少50万;选不带身故,消费型的性价比更高

挑选误区:保额不足50万,买了重疾/癌症多次赔付,或附加身故责任

费用:

预算有限,先保定期30年,50万保额,600左右/年

预算充足,直接买50万保终身:单次赔付,1000多/年,多次赔付2000多/年

.

医疗险

医疗险

挑选重点

1百万医疗:续保要宽松,保障时间久,增值服务全,主要报销大病住院费,每个孩子都要买

2小额医疗:主要报销小病门急诊住院的,要选能报销自费药的

挑选误区:只买小额医疗,不买百万医疗,会导致大病风险覆盖不到

费用:小额医疗,400左右/年;百万医疗,200-500/年

.

意外险

意外险

挑选重点:保额不用太高,侧重医疗保障,要0免赔额100%报销

挑选误区:和主险捆绑一起,或买了长期返还的

费用:20万保额,68/年

.

预算1000方案:重疾先保30年,先保好孩子成长阶段的风险,后期慢慢再加保

预算1000方案:重疾先保30年,先保好孩子成长阶段的风险,后期慢慢再加保

预算2000-3000方案:重疾保终身,提高了赔付比例,还可附加重疾/癌症二次赔付

预算2000-3000方案:重疾保终身,提高了赔付比例,还可附加重疾/癌症二次赔付

如果你还不知道怎么挑选的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品。