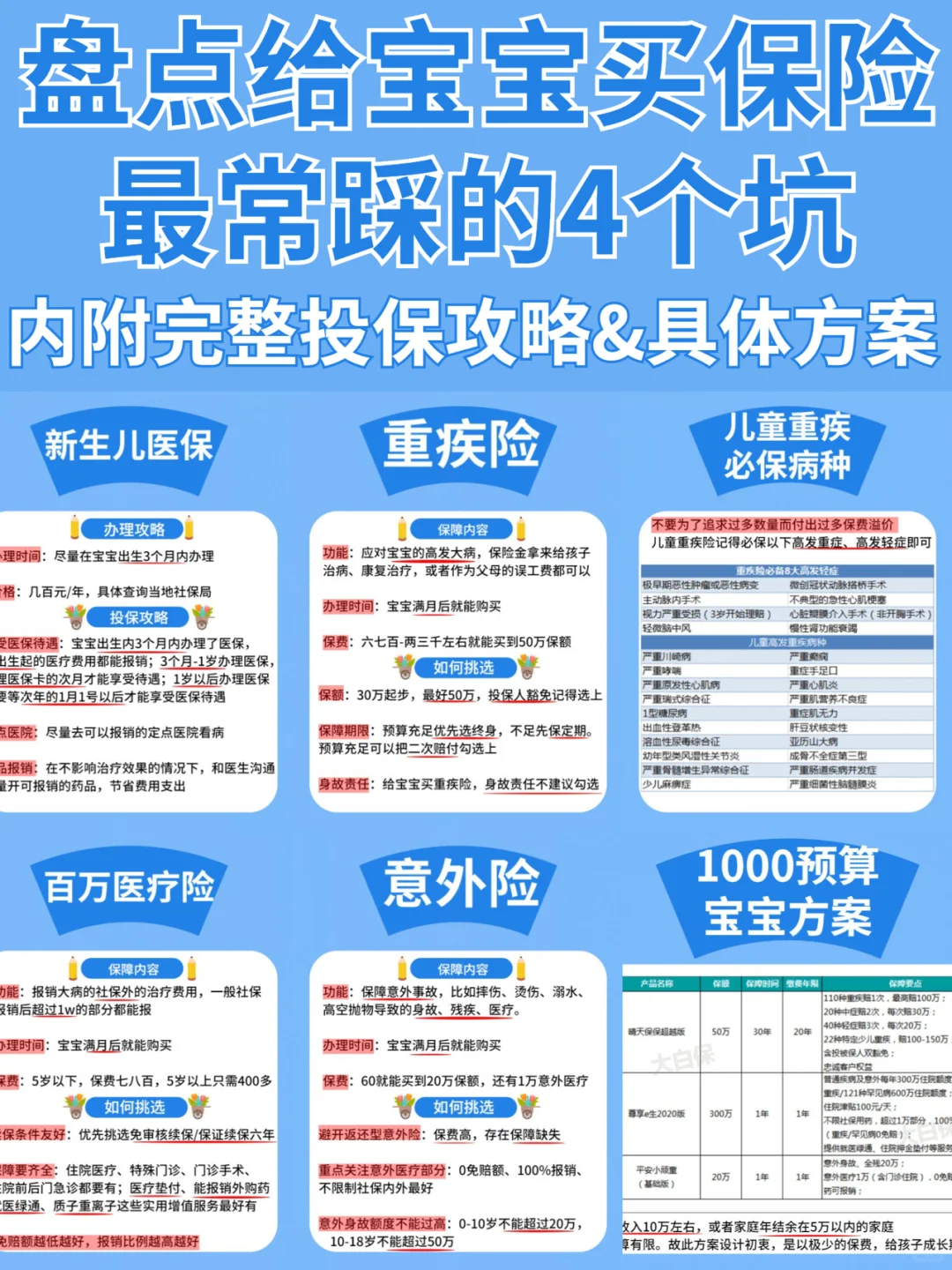

最近大白收到很多宝妈的私信,“XX百分百怎么样?”“XX福可以给孩子买吗?”“孩子保费一年接近1万,压力太大了可以退保吗?”我这才发现很多宝妈都踩了坑

如果想要节省时间的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品。

父母们爱子心切,都想给孩子最好的保障。但保险并非越贵越好,钱没有花在刀刃上就是无用。

今天就来盘点下宝宝保险里常见的坑

1给孩子买寿险

1给孩子买寿险

寿险是为家庭经济支柱设计的,谁赚钱给谁买。出大事后,能留一笔钱给家人偿还房贷车贷,支付老人孩子的生活费。

孩子没有承担家庭责任,没必要配备寿险

2几十年后可以返钱的保险

2几十年后可以返钱的保险

这类产品号称“有病赔钱,没病返钱”,看似免费获得了一份保障,其实是个大坑。

同等保障下,返还型保险保费比纯保障型保费要贵一倍以上。二三十年后返你的钱,其实就是你当初多交的保费,收益率却不高还不如存银行

3全能型保单

3全能型保单

寿险作为主险,附加了重疾、医疗、意外的保障。看起来好像保障很全,其实水很深。

例如重疾和寿险共用保额,如果得了大病赔付过后,再身故能赔付的保额就少了

存在保障缺失,不保甚至少保高发轻症

4缺失高发轻症的重疾险

4缺失高发轻症的重疾险

很多产品用保障的疾病数量作为噱头来进行宣传,这时候就要注意了,一定要看是否包含如图高发轻症

如果还有疑问的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品。