最近很多小红薯来和大白咨询老人保险,想把保单作为父亲节礼物送给父母。老一辈的人大多没有什么风险意识,配置保险的人是极少数。

等儿女长大成人接触保险想着给父母买后,老人由于年龄、身体情况的限制,可选择的产品范围已经比较小了。

如果想要节省时间的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品。

为了回馈小红薯们对父母的一片孝心,今天大白就来盘点下老人保险中的常见坑数,以及如何给父母配备保险

老人保险的这2大坑要注意了,买了你就吃大亏了

55岁以上的老人买寿险

寿险是为了家庭经济支柱设计的,目的是在出事后,能给到一笔钱偿还家里的房贷、车贷,支撑5-10年的生活费。

如果父母即将退休,儿女已长大成人,那么父母的家庭责任是比较小,没必要再配备寿险了

50岁以上的老人买重疾险

这个年龄买重疾险,保费会非常贵。容易出现“交5万,保4万”的情形,非常不划算

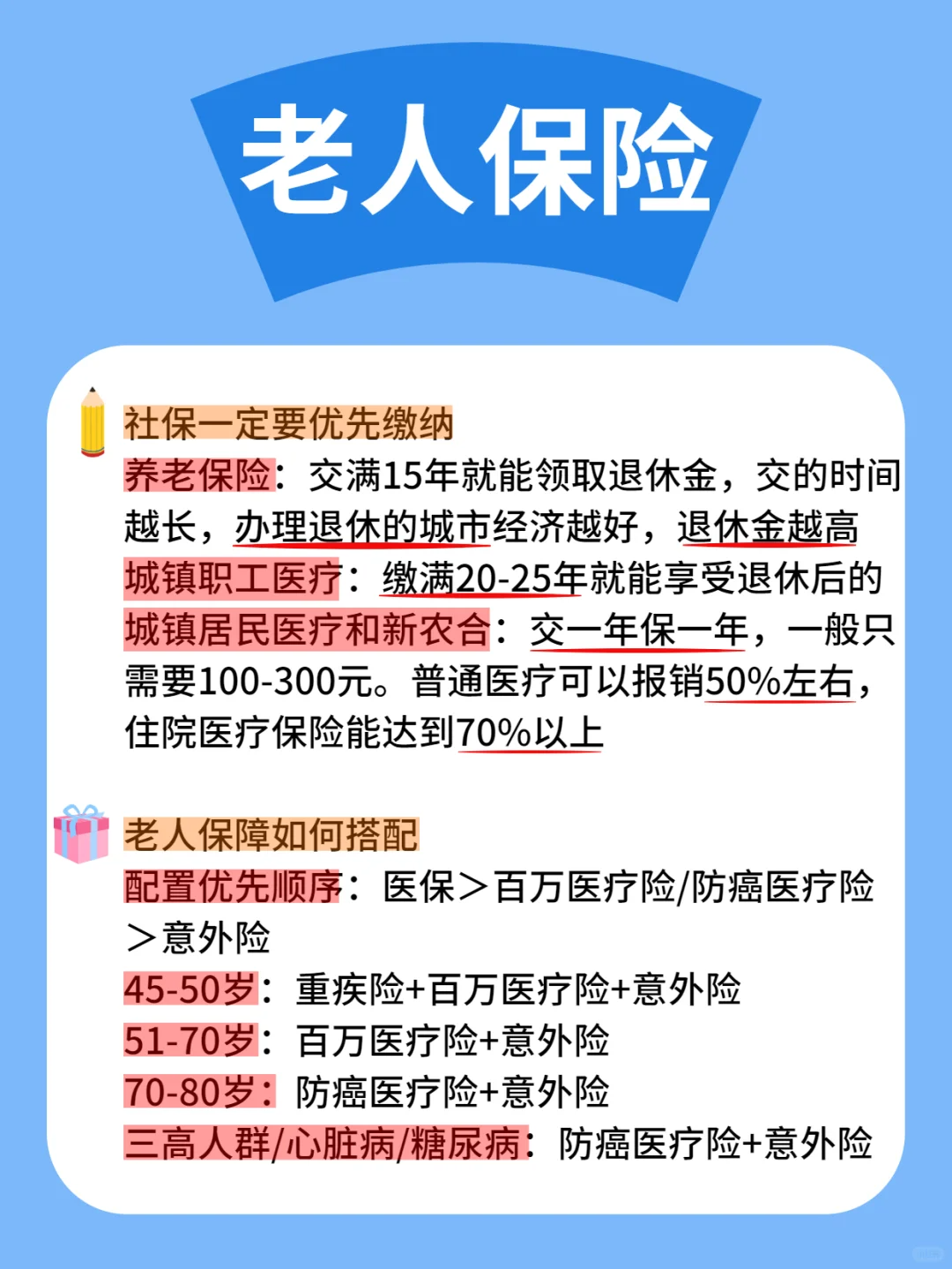

那父母保险应该如何配置?

配置优先程度:医保>百万医疗险/防癌医疗险>意外险

医保

医保

这是国家福利,不限年龄、身体情况就能买,还有一定报销比例,一定要先给父母上好

百万医疗险

百万医疗险

解决大额医疗费风险,避免病不起的问题。无论大病小病,只要住院就能报销。

50岁老人,一年1000左右就能买到200万保额

防癌医疗险

防癌医疗险

如果父母年龄比较大(70岁以上)或者身体情况不太好,买不了百万医疗险,可以退而求其次考虑防癌险。

老人晚年罹患癌症的风险增高,可以针对癌症风险进行保障

意外险

意外险

老人晚年骨质疏松、视力听力下降,因此导致的摔伤滑倒、骨折、交通事故也不少。意外险能覆盖这方面的风险。

200多就能买到20万身故保额和2万医疗。

这样算下来,一年1000左右就能给父母配齐保障了

如果还有疑问的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品。