最近有宝妈给大白发宝宝的保单,那保单真的是太坑了。捆绑了终身寿险的重疾险,一年几万保费,保额不低不说,报销各种限制。

真要出了什么大事,根本没什么用。很多父母爱子心切,给孩子挑保险都是紧着贵的买。但是保险并非越贵越好的,钱花在刀刃上才实在!

如果想要节省时间的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品。

今天就来盘点下宝宝保险常见的坑,以及系统说下怎么选宝宝保险

这三种宝宝保险千万别碰!

捆绑了终身寿险的医疗险

捆绑了终身寿险的医疗险

很多业务员会告诉你说热门医疗险只有捆绑才能买到,那都是销售套路,为了让你多出保费。线上大把单买的医疗险,可以自己对比性价比高的后自由组合。

返还、分红、万能型保险

这类保险往往宣称“有事给钱,无事返钱”,看起来不错。而事实上,同等保障下,这类保险保费要比纯保障型贵一半以上。说是返钱,也就是保险公司拿你的钱去投资后再还给你,收益却不高。

长期意外险

长期意外险

长期意外险保费动辄上千,短期意外险一年60就能搞定10万的保额

宝宝保险配这四种就够了

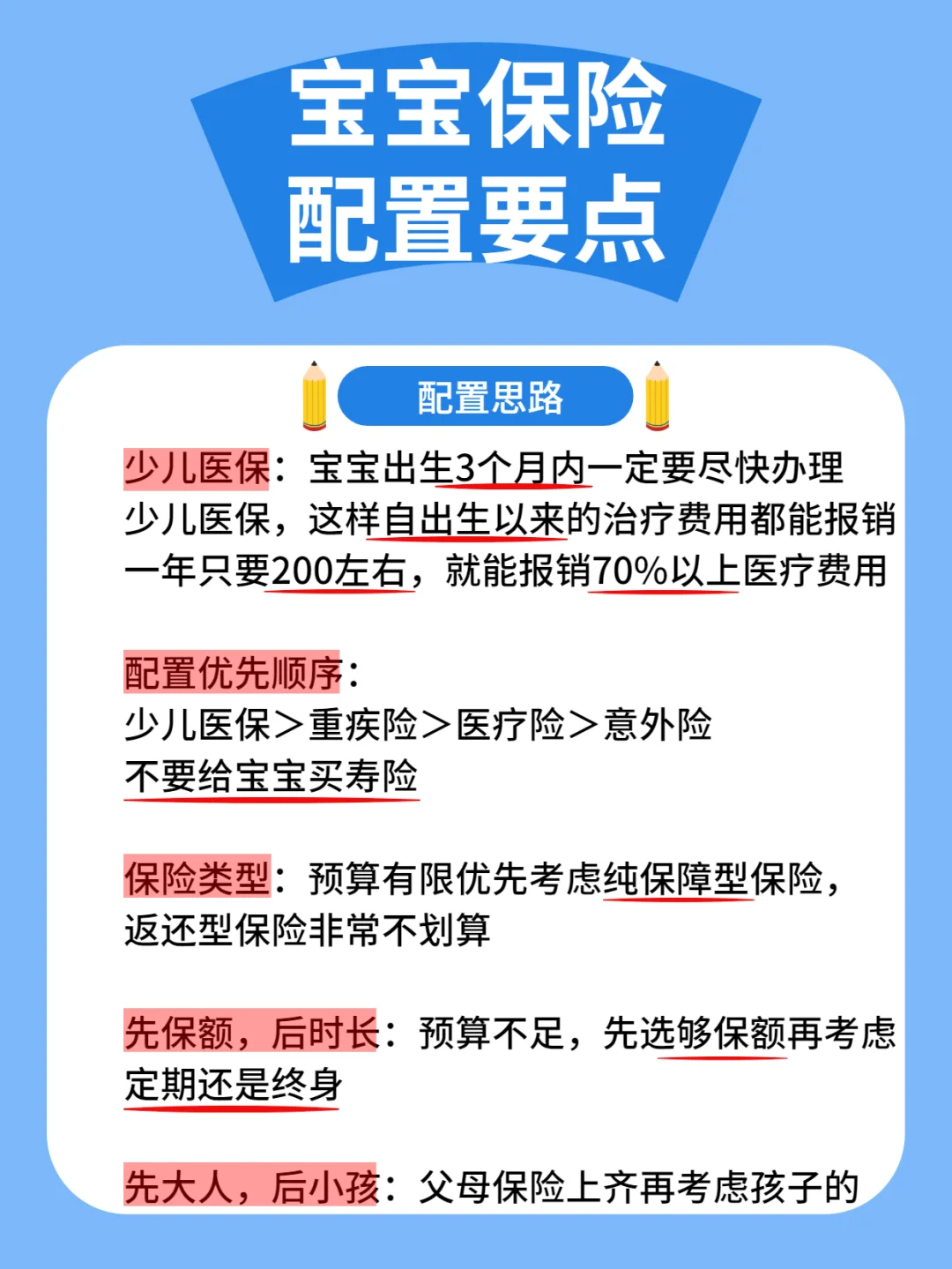

少儿医保

少儿医保

首要给孩子配置的,这是国家福利,每年300就能报销60%-90%的医疗费

出生3个月内办好,那么孩子自出生以来的费用都能报销。

医疗险

医疗险

覆盖社保不能报销的范围,进口药、特需医疗都能报

5岁的孩子一年几百就能买到300万保额,非常实用

重疾险

重疾险

孩子得病后,除了面临高昂的治疗费用,还有父母的误工费和治愈后的康复治疗金。这笔钱可以用重疾险保险金来支付

意外险

意外险

前有深圳高空抛物砸伤宝宝,后有女研究生玩蹦床摔成截瘫。有这些先例在前,你还敢说生活中风险不多吗?

一年60就能给孩子买到10万身故/伤残保额,还有1万意外医疗。能覆盖猫狗咬伤、摔伤骨折的风险。

如果还有疑问的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品。