30岁左右买保险,一定要谨慎,因为很多人在这个年纪,不仅上有老下有小,还有房贷车贷经济压力很大,一旦买错,不是保费太高,就是保障不够

如果有需要了解的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品。

所以,这3种情况买之前一定要避开

1、主险是终身寿险

主险保身故,人不在了赔,价格高保的少

2、约定到期就返还

几十年后,没理赔过就把保费还给你

3、强制捆绑销售

所有保险都在一份合同里,不能自己选

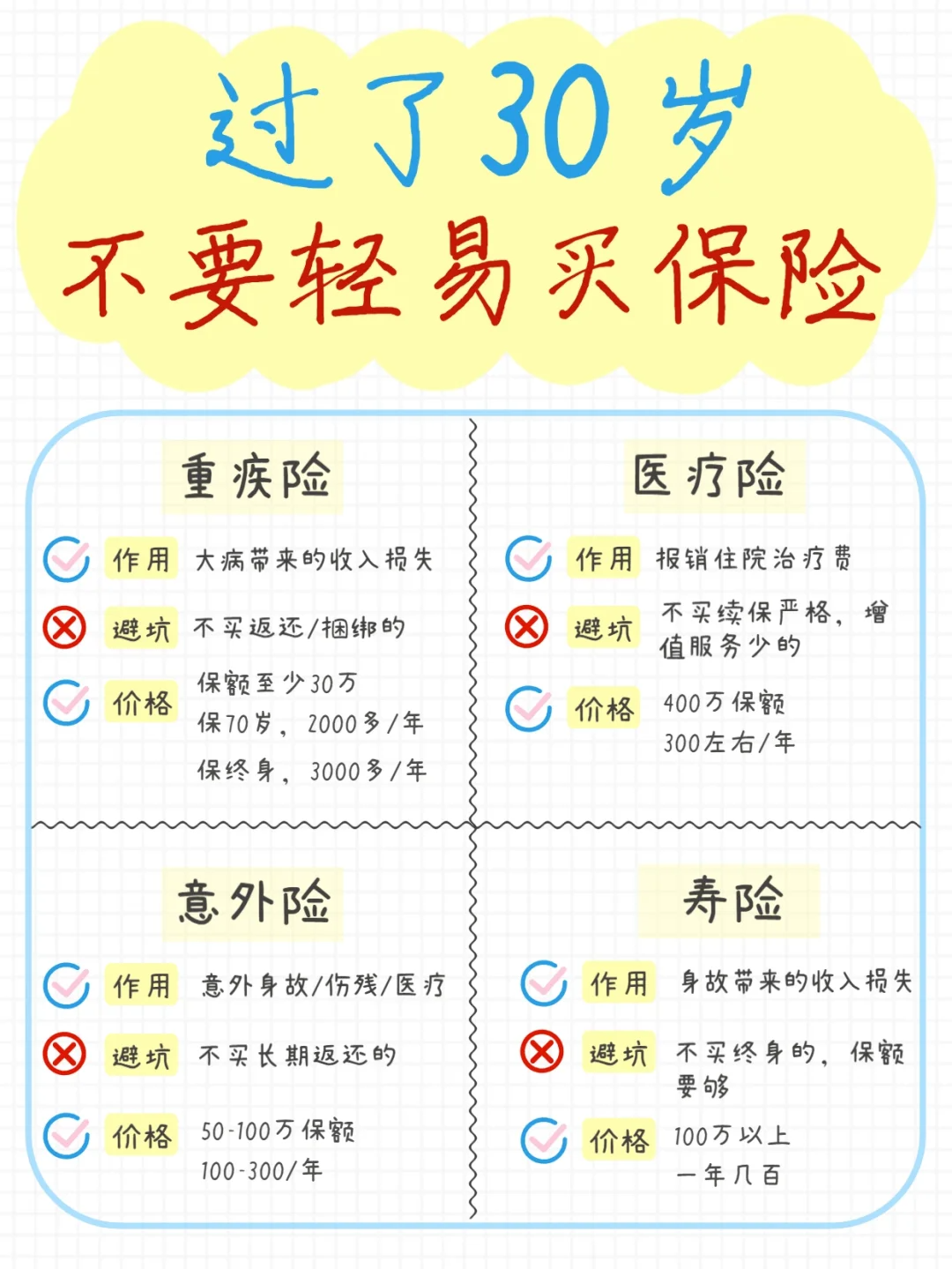

买好这4种,各种常见风险都能保

重疾险:解决大病住院费,康复费,工资收入补偿等

百万医疗险:解决各种疾病医疗费,补充医保不能报销的

意外险:保意外导致的各种,身故/伤残/医疗门急诊等

寿险:人不在了就赔,能留给家人一笔钱

买保险tips

1、要先保疾病,后保身故,疾病治疗才是最费钱的

2、先买足保额,后赔付次数:首次赔付的保额越高,越能转移风险

重疾险

重疾险

挑选思路:选没有身故责任的,保额最少30万,女性多关注癌症保障,男性关注心脑血管类疾病

雷区:保额不足50万,附加身故/重疾和癌症多次赔付

产品:

达尔文6号:60岁前重疾赔2次,不加价;癌症多次赔付,不限次数和时间(更适合男性)

超级玛丽6号:赔付多,60岁前能赔18倍,可先保到70岁,价格更便宜(更适合女性)

百万医疗险

百万医疗险

挑选思路:选续保不用审核,保障时间久的,垫付、癌症外购药保障全的

雷区:忽略健康告知,有健康异常不先审核

产品:

太平洋医享无忧:20年保证续保,医院外购药100%报销,每年最高报销400万

定期寿险

定期寿险

挑选思路:保额50万起步,选免责少(不赔的),价格便宜的

雷区:买了终身寿险,保额不够,价格高

产品:

大麦2022:保费最便宜;

擎天柱7号:健康审核最宽松(肺节级,乙肝可买)

意外险

意外险

挑选思路:保额不够,可买多份叠加,常见意外保额最少50万

雷区:买了长期返还的,侧重交通意外保障

产品:

小蜜蜂2超越版:不审核健康,意外医疗能报销自费药

一年3000多就能全部买好,搭配的核心就是:都选择保证型产品不要返还,保额要买够

如果要加强保障,再把保障时间延长,增加保额

如果还有疑问的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品。