很多人有保险意识,都是在生完宝宝以后,这个时候父母年纪越来越大,要开始养育孩子,还有各种房贷、车贷要还,压力不是一般的大。

担心自己因为突如其来的意外或疾病,导致家里不能维持正常生活,想要买份保险来保障,又担心买错了。

如果有需要了解的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品。

今天大白就以一家三口为例,分享一下家庭保险该怎么配置。

首先,买保险前有几点要注意的:

千万不要买返还型、分红险、捆绑型保险,性价比低。

先配齐大人的保险,再配置孩子的保险。

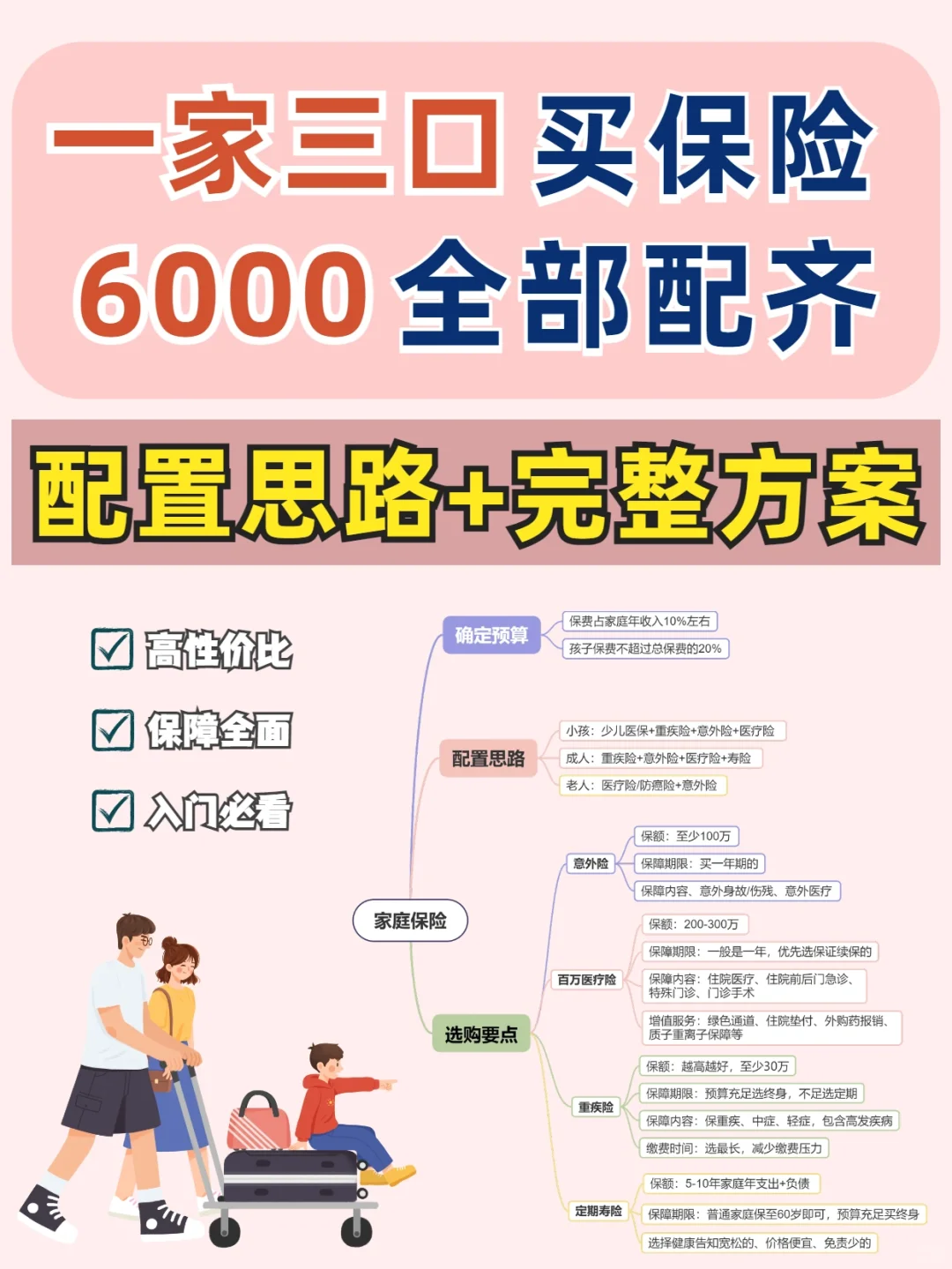

预算定在年收入的10%左右。

家庭里每个成员的责任不同,所承担的风险也不同,所以保险也要根据相应的风险来配置。

孩子不是家庭经济支柱,不需要配置寿险:重疾险+百万医疗险+意外险。

大人是家庭经济支柱,保障要全面:重疾险+百万医疗险+意外险+定期寿险。

重疾险:

重疾险:

患上合同约定的疾病,可以直接拿到一笔钱,自由支配。

保额第一,要买足,孩子至少30w,大人至少50w。

保障年限第二,预算多买终身,预算少买保30年 至70岁。

减轻缴费压力:缴费时间选最长,勾选投保人豁免。

不买带返还、身故的重疾险。

百万医疗险:

百万医疗险:

报销生病住院费用,医保不能报销的,百万医疗100%报销,花多少报多少。

选免赔额低,报销比例高的。

优先选能够保证续保6年 20年的。

既往症一般不赔付。

意外险:

意外险:

保障交通意外、摔伤烫伤等意外,发生的医疗费用可以报销,不幸身故 残疾可以拿到赔偿。

买一年一交的就行。

孩子关注意外医疗,大人关注意外身故。

不买长期返还型的,保障不全面。

定期寿险:

定期寿险:

给家里的经济支柱买,身故了赔一笔钱。

一般给家里的大人买,小孩老人不用买。

保额要覆盖年支出的3-5倍。

预算低买定期就行,有遗产传承可以买终身。

最后,如果还有疑问的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品。