前几天表哥上医院看病住院,花了好几万,心痛得很。每年花2万多买的保险,一分钱也报销不了,让我帮忙看看怎么回事。

不看不知道,一看吓一跳,原以为一年2万多,是因为保额很高,没想到是买了很多捆绑、返还类的保险,价格贵不说,保障也很不全面。

如果有需要了解的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品。

幸好表哥刚买不到1年,现在退保还能及时止损,很多人就跟我表哥一样,一年花几万配置保险,到头来出事了,根本用不上。因为90%的人都会踩坑,买到这些保险。

返还型保险 羊毛出在羊身上,性价比很低。

捆绑型保险 花2份钱只买到1种保障。

分红型保险 分红没有写在合同内,收益不确定。

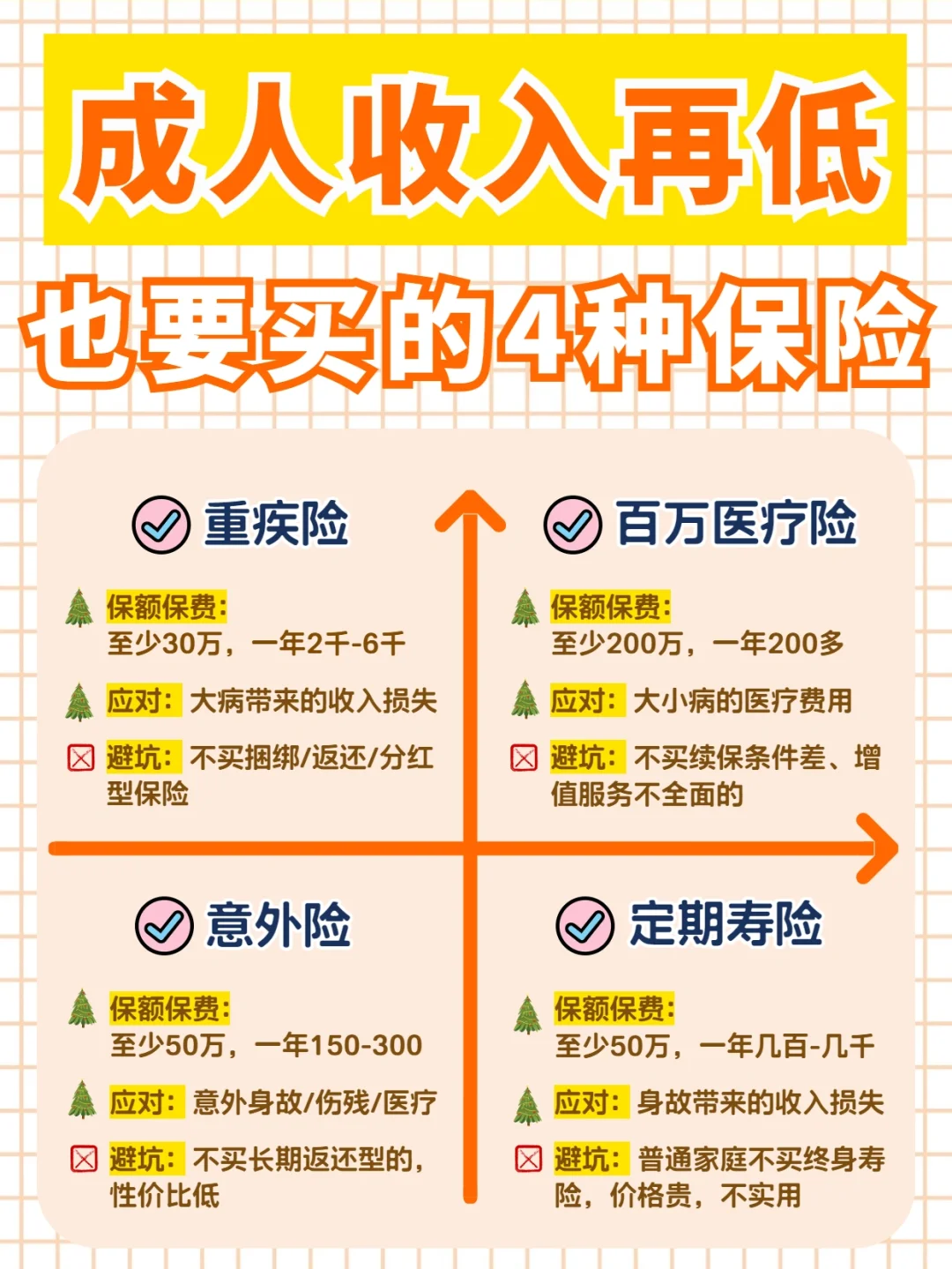

保险千千万,需要的只有4种重疾险、百万医疗险、意外险和定期寿险。

重疾险 几千 年

重疾险 几千 年

作为治疗费、康复疗养费、养病时的收入。

赔付条件 患上合同约定的轻症、中症、重症。

赔付方式 一次性赔付几十万,买多少保额赔付多少。

怎么选 保额30万-50万,预算充足保终身,预算不足保到70岁,缴费时间越长压力越小。

百万医疗险 两三百 年

百万医疗险 两三百 年

不花钱也能看病。

赔付条件 不论什么疾病,在医院进行住院、手术等超过1万元。

赔付方式 医疗费100%报销,花多少报多少。

怎么选 选免赔额低的,100%报销的,选续保条件宽松,保证续保6/20年的。

意外险 两三百 年

意外险 两三百 年

保障突发意外。

赔付条件 发生意外,需要看门诊、住院,或者导致伤残/身故。

赔付方式 医疗费100%报销,身故/伤残直接赔一笔钱。

怎么选 身故/伤残至少100万,医疗至少5万,买一年的就行,性价比高。

定期寿险 几百-几千 年

定期寿险 几百-几千 年

留一笔钱给没收入的家里人维持生活。

赔付条件 人不幸身故。

赔付方式 一次性赔付几十万,买多少保额赔付多少。

怎么选 保额至少是年收入的5-10倍,保障到60/70岁就行,家庭经济支柱必买。

如果有需要了解的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品。