首先,大白介绍一下,普通用户这几种保险千万别给孩子买

热门产品: 健康保普惠版、 妈咪保贝新生版

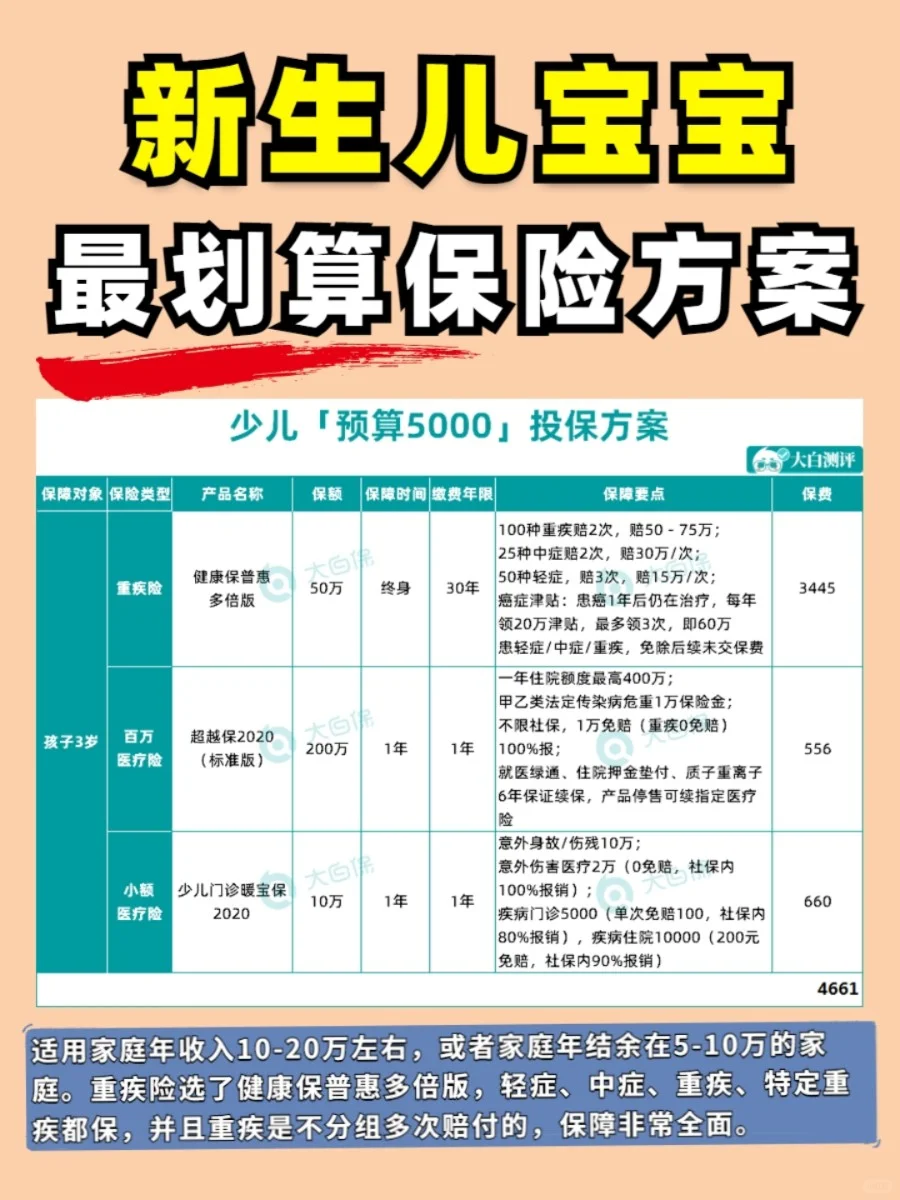

详细的投保方案,已经整理在图片上了,大家可以参考!

以上内容仅供参考,具体保险配置应根据个人和家庭实际情况谨慎选择。

如果你还不知道怎么挑选的话,可以问我>>>立即咨询,希望各位也能选到合适的保险呀

首先,大白介绍一下,普通用户这几种保险千万别给孩子买

热门产品: 健康保普惠版、 妈咪保贝新生版

详细的投保方案,已经整理在图片上了,大家可以参考!

以上内容仅供参考,具体保险配置应根据个人和家庭实际情况谨慎选择。

如果你还不知道怎么挑选的话,可以问我>>>立即咨询,希望各位也能选到合适的保险呀

【免责声明】本文仅代表作者本人观点,与慧择保险网无关。慧择保险网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何保证。请读者仅作参考,特此声明!

预约咨询

资深顾问免费为你解答

今天已有0人提交预约

您的信息仅供预约咨询所用,不泄露至任何第三方或用于其他用途。

精品推荐

更多 万+

万+ 年

年 家

家保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有