普通人买保险真的太难了,一不小心就被坑!白白交了几十年的保费

买贵就算了,最怕的是买贵了,保障又不好,出险赔的钱还不够治疗费,那时再后悔就来不及了!

一、大白总结的买贵的原因

保障捆绑在一起,价格偏贵

产品越简单越好,最好不要捆绑寿险和医疗险,这种捆绑型的就是坑!

过于偏信大品牌效应

买保险最重要的是看产品合不合适,和保险公司关系其实并不大,因为理赔看的是产品条款

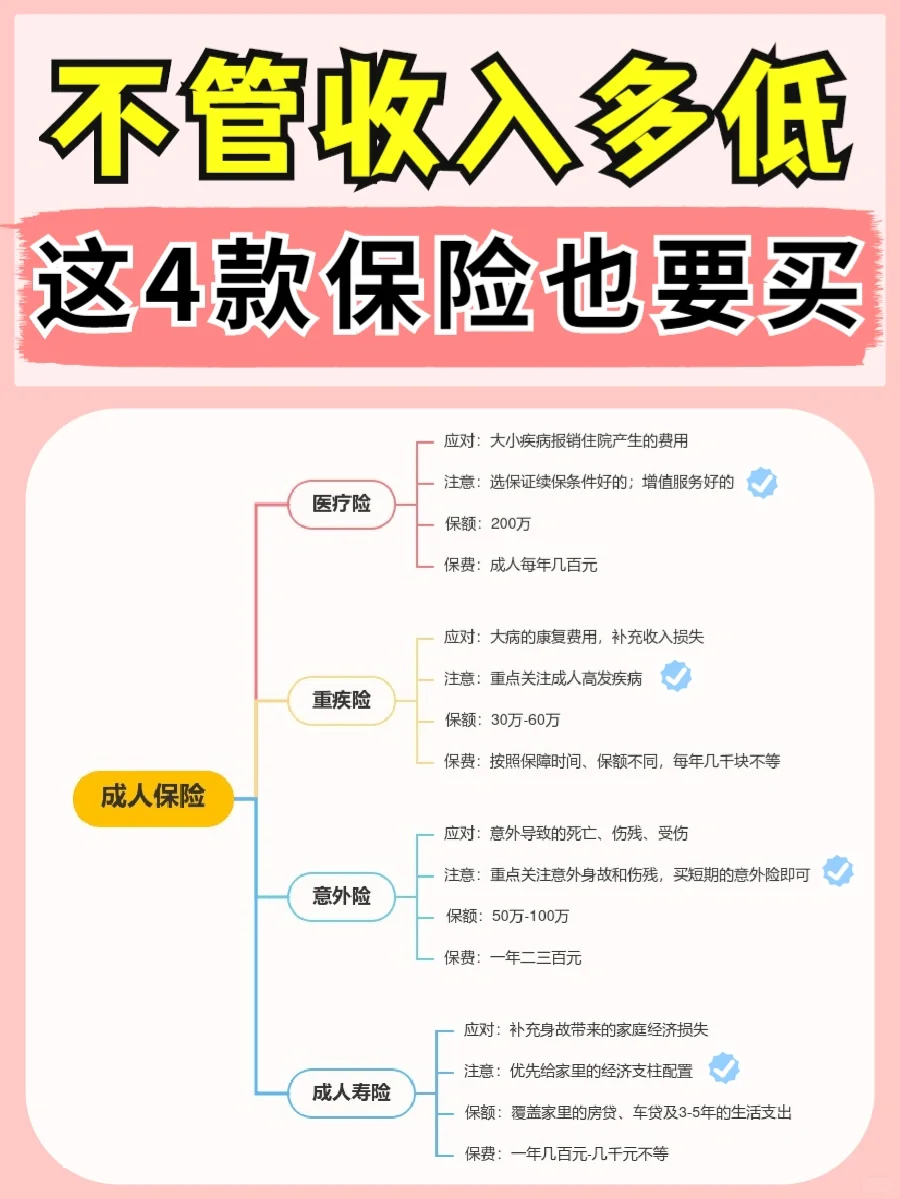

二、买什么保险

真正有用的就 4 种:重疾险+医疗险+意外险+寿险

世事无常,"意外"和"疾病"不知道什么时候就来了,一定要先配齐这 4 种保险,再去看教育金和养老金这些理财类保险。

三、重疾险

简单来说,如果买了重疾险后,确诊了保单范围内的重大疾病种类,符合理赔条件,那么保险公司会一次性赔钱给你

保额至少 30 万,预算有限买定期保 70 岁,千万不要买返还型的重疾险,保费高,保障差,性价比极低

四、百万医疗险

作为医保的补充,应对大额医疗费支出风险,弥补社保不能报销的部分

医保报销有各种限制,真遇上大病,医保是远远不够的,不然也不会有那么多的水滴筹了。

医疗费超过 1 万就能报销,1 万以内的一些小痛小病,医保也能报销不少。

五、意外险

意外受伤可以报销医疗费;意外身故/残疾则是赔钱。

保额可以买高一点,大人建议选择包含猝死保障责任的

一般按年买,比较便宜,一年 100 元左右。

六、寿险

寿险是“挂了”才赔钱,这笔钱是留给家人的,帮自己尽一份赡养的责任。

建议选择健康告知宽松、价格便宜、免责少的产品

最后大白提醒一句,宝宝不需要寿险!“健康告知”一定要如实告知,问啥答啥,不问不答。

30 岁成人配齐以上 4 种保险,一年也就 3000 元左右,所以说保险真的不贵,最重要是要选对产品

如果你不知道怎么挑的,也可以问我,希望大家都能买对保险不踩坑!

如果你还不知道怎么挑选的话,可以问我>>>立即咨询,希望各位也能选到合适的保险呀