就在两天前,关于“90后集体延迟到65岁退休”的消息,直接刷屏了。

后续,该消息被证实为自媒体的猜测,并非官方发布的。

这个没那么准确的猜测,还是实实在在把所有打工人,都惊出了一身冷汗。

消息虽然是假的,但也别高兴得太早,因为延迟退休,确实是板上钉钉的事了。

那么,如何让自己拥有一笔稳定的养老金?如何给自己规划一个确定的养老时间?

就显得至关重要了。

今天,我想和大家聊聊,已经到了50岁的中年朋友,该怎么规划养老?

延迟退休要来了,我身边很多年轻人都说要摆烂了,不交了。

当然,气话的成分居多。

没有人想要裸奔,为了能安稳退休,大家都会默默筹备专属于自己的养老金池子。

但好在,90后、00后,对于养老这件事,倒也还算不得非常紧迫,还有一定的时间,去打一场有准备的仗。

但对于50岁这个群体,补充养老金,就显得刻不容缓了。

这部分群体,退休生活就在眼前。

退休金的多与少,够不够花,是最能冷暖自知的。

很多临近退休的中年朋友,年轻时,辛勤了大半辈子,社保可能也没怎么交够。

马上退休了,才发现养老金很低,不够用。

看到别人家的老头老太太高额的退休金,非常羡慕。

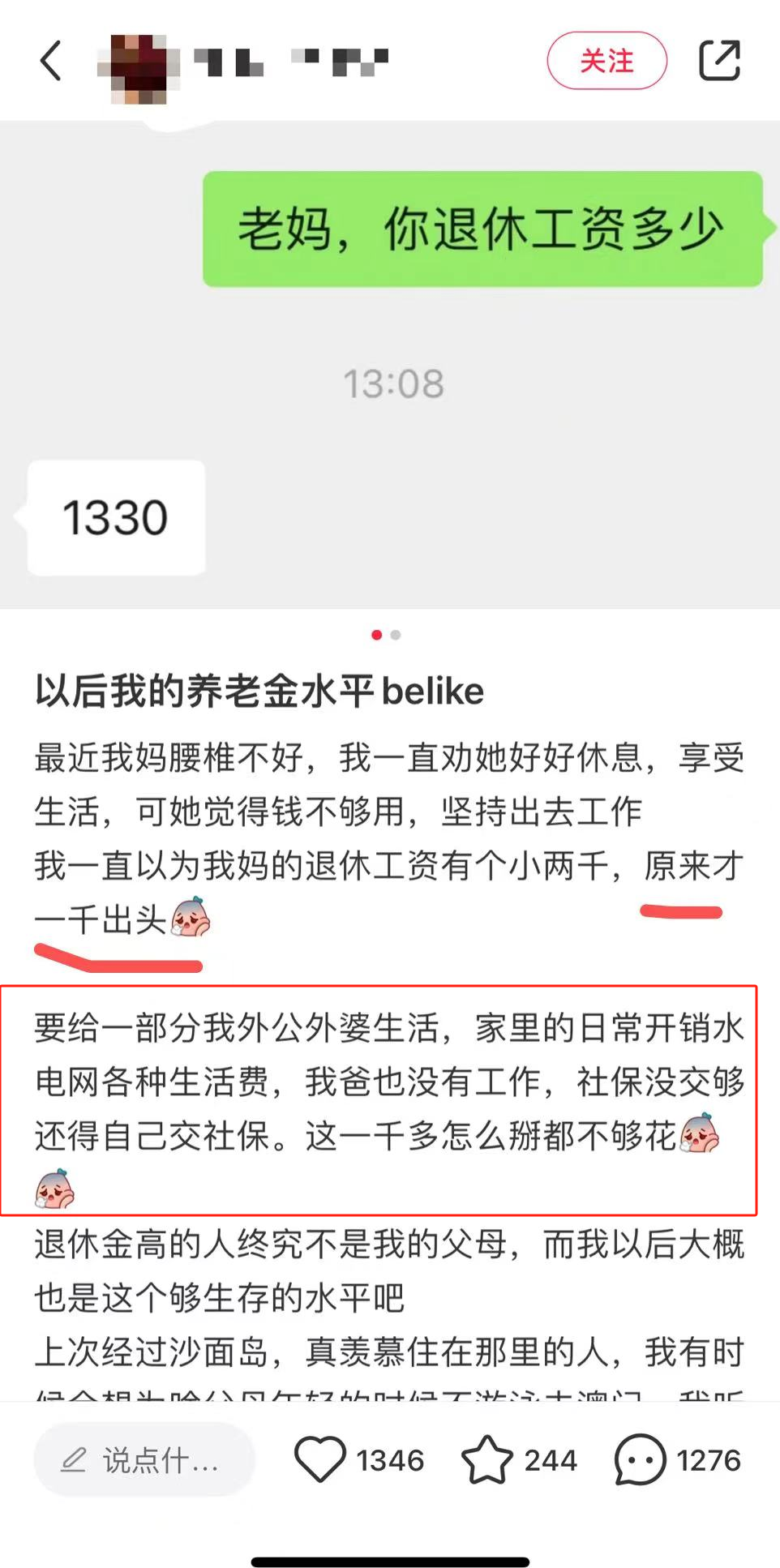

我看网上有个帖子。

博主以为自己的妈妈退休金能有个小两千,实际上问了才知道,仅有1330元。

这1300,不仅包括赡养外公外婆的费用,还有家里的日常生活费开销,并且自己的爸爸社保没有交够,还得自己交社保。

“一千多怎么掰都不够花”。

所以说,补充养老金,真的非常有必要,特别是对于即将退休的群体。

不然,等真的退休后,就很容易陷入退休金捉襟见肘,靠存款又坐吃山空的悲催局面。

一个很关键的问题是,50岁才买养老金,会不会不划算?

这倒不用担心,虽说,买养老金越早越好,但是实际上,哪怕你50岁去买养老金,也是非常划算的。

我们来浅浅算一笔账。

一个50岁的人,手里有50万存款,如果60岁退休活到80岁。

平摊下来每个月就只能花2083元,如果长寿一些,她会无钱可用,活得越久越害怕。

如果50万换成养老年金,测算下来她每个月能领到3千多,不仅领更多,最重要的是,能活多久领多久。

依靠金融工具将现金转化成现金流,绝对是我们晚年生活,最大的保障。

很多朋友会说,自己也知道,买养老金很香,但是依然还是有不少顾虑。

会担心钱全部买完年金了,手上没有大额资金可用了怎么办?

如果身故得早,会不会亏损?

以及,一次性投入几百万,未来难以给子女留下钱,会不会又产生新的家庭矛盾?

其实,只要选对了产品后,一切都很好解决。

下面,我就来介绍3种可供参考的养老方案。

第一种,均衡型产品——富德生命鑫禧年年尊享版。

这是一个兼顾了高领取、身故赔付和资金周转的方案。

我们以一位50岁的女性,趸交50万为例。

从60岁开始,她每年能领到手3万8,也就是说,在社保退休金的基础上,能够额外多领3166元。

以上面那个博主的妈妈为例,她的社保退休金只能领1300左右,而补充上养老基金后,一个月能达到4500的水平了。

在我老家,前者是一个城乡居民养老金的水准;

而后者,可以算是国企、事业编的退休水平了。

相当于一定程度上,实现了“阶层”的跨越。

并且,鑫禧年年尊享版还有着持续终身的现金价值,这相当于保单里的隐藏金库。

当你急需一笔钱,但你手里存款不够,或者钱都在定存里,取出来会损失利息。

那么,完全可以通过保单贷款,最多贷80%的现金价值,用来周转。

钱贷出来后,也不耽误继续领钱,养老金一分钱不会少。

现金价值除了用来做周转,也是身故以后赔付的钱,在人没了以后,保司会赔给家人。

比如说活到80岁,领回了798000,保单里还有247550元的现金价值会赔给家人。

总的来说,鑫禧年年尊享版就是当前性价比最高的产品之一,领取又高,有着终身的现金价值,灵活性很强。

如果非要苛求的话,这个方案的身故领取不够完美,没有保证领取。

刚领钱就身故的话,能拿回50万多一点,只能说保证绝对不会亏,但在早期的身故金上,没什么优势。

不用担心,我也给对身故保障特别看重的朋友,准备了方案二。

泰康人寿出品的,康养一生保证30年版。

泰康这家保司大家都不陌生,老七家,是我国保险业的支柱,保司实力非常强劲。

同样,一个50岁的女性,一次交50万来测算一下。

60岁开始,每年能领29424元,相当于每个月额外补充2452元。

虽说,收益要比鑫禧年年尊享版少一些,但是,它的优势在于,能够保证领取30年的养老金。

比如说只活到69岁,刚领了10年养老金,累计才拿走29.4万。

这个时候保险公司会把剩下20年没来得及领的钱,也就是58.8万,一次性给到你的子女。

当然,活得越久越好,整体收益肯定是越高的,因为是终身领取的产品。

值得一提的是,康养一生,对投保年龄的限制,真的挺低的。

比如我发现,这款产品甚至可以69岁趸交保费,70岁开始领钱。

虽说,这样每年领到手的养老金要少一些,不一定能满足我们的养老需求。

但是如果本金够多,养老需求紧急,也是可以考虑的。

现在市场上,保证30年领取的产品,基本上可以用凤毛麟角来形容。

对寿命不太有信心的朋友,一定不要错过泰康的这款康养一生了。

还有一种情况,会相对棘手一些。

一些朋友,在投资自己的晚年生活上,可能没那么随心所欲了。

手里虽然攒了一大笔钱,内心上还是更想要留给子女。

这种情况下,就非常推荐大家选择本金不动的,只靠利息养老的年金了。

这样,既不会损失本金,也能每个月按时拿钱,比较推荐的产品是中邮的邮爱一生。

中邮这家保司,也是非常值得一说的。

它的大股东,是中国邮政集团。

邮政集团实力非常强劲,在2023年《财富》世界500强中排名第86位,在世界邮政企业排名第1位。

其背后的实际控制人,是财政部。

大家平时打交道的邮政快递,邮政储蓄银行,以及中邮人寿,都属于邮政集团的旗下的子公司。

中邮人寿去年保费收入1098.66亿,排名全国第7位,妥妥的国家队大公司。

下面,我仍以50岁的女性来举例。

这款产品,在领取上会早一些。

第5年,就能拿回10%的已交保费,一次性拿到手5万块,相当于一个5年的大额存单。

此后,每年会领取相应的1.5万元养老金,折合每月1250元,作为养老金的补充。

这款产品,别看她领取金额一般,但是在现价层面,领到第8年,该产品的现价价值,就会持续稳定了50万以上了。

也就是说,每年不间断地领取养老金,但是留给子女的50万,是分文不少的。

累计领取80岁到了,可以一共累计领取42.5万的利息,同时账户里还剩51.1万。

中邮的邮爱一生,是一款可以真正做到靠利息养老的宝藏年金,非常香。

50岁补充养老金,绝对是不晚的。

这个年龄,其实刚刚只是开启人生的下半场。

前半生,为子女、家庭奋斗;后半生,为自己的下半生做好保障,安享晚年。

这篇文章,我们着重聊了50岁,打算60岁退休的几种不同的方案。

如果是更年轻的群体,遇到的养老难题、需要规划的方案,则不尽相同。

实际上,只要你养老规划方案足够妥当,想要50岁退休,甚至40岁退休,也是完全能够实现的。

如果感兴趣,可以直接留言,或者加一下小助手,我们将根据你的实际情况,配置专属养老方案。

延迟退休的大趋势,应该给很多觉得可以完全依靠国家养老的朋友,狠狠泼了一盆冷水。

当下,最为理性的方式就是,降低对社保养老金的预期,多给自己攒攒养老钱。

届时,你是享受到延迟退休老人服务的人,还是被迫成为那个老后就业的老人?

两种天差地别的晚年生活,分岔口或许就在当下。