最近呢,有个配置重疾的粉丝朋友问我们,多次赔的重疾险和单次重疾险到底有啥区别。

恰好,赶上最近新出一款多次赔的重疾险——完美人生(多倍版),再次拉低了多次赔重疾险的地板价。

今天就结合这款新出的产品,再次和大家深入探讨一下。多次赔的重疾险,到底有没有配置的必要。以及新出的多次赔重疾险,到底优势在哪。

大家在购买重疾险时,请认准我们官方的投保预约入口。点击这里,即可进入重疾险官方投保预约页面>>

完美人生(多倍版)重疾多次赔

重疾险这种险种,本质是一锤子买卖。

我们不额外附加责任,只买基础版的30万基础保额。

单次赔的重疾险,赔110种重症,若不幸患了其中的一种,比如说严重肾衰竭。那么重疾险赔付相应的保额30万后,重疾保障就结束了。

在医疗条件相对差的情况,治疗条件有限,可能一次重疾,给身体打击过大,支撑不了太久。

但随着医疗发达,大家对健康的重视提高,很多重病都能较早的发现。

以癌症为例,虽说听起来很吓人,但如果发现的早,在还未扩散或转移时,那及时治疗,还是能坚持很长的时间的。

我们很多理赔过的客户,其实身体情况恢复的还是不错的。癌症早期,切除后,基本能恢复正常生活。

但这个时候呢,就越是需要保障的时候。毕竟身体抵抗力降低,患病概率会增大。

而且所谓是药三分毒,在治疗阶段,吃的药物,会加剧肾脏的负担。

还是以癌症为例,若治疗周期比较长,就可能会对肾脏造成较大的损害,导致肾衰竭;

另外疾病会存在关联性,要是癌症出现扩散,转移到脑部,也可能出现脑梗塞的症状。

可一旦患过重病后,就很难买到保障了。

重疾多次赔的价值就在这个时候体现了。我们可以把多次赔这个功能理解为,重疾险PLUS版本,给单次赔的重疾险打个补丁。以防赔付完重症后,缺失保障。

所以预算充足的情况下,还是很建议买重疾多次赔产品,保障更充分。

重疾多次赔产品怎么挑:完美人生(多倍版)

那重疾多次赔的产品该如何挑选呢?

以往市面上对于重疾多次赔,会搞成分组和不分组。

分组就是说,把一些重症划分为好几个组。

如果是确诊第一组里的重症,组内其他重症也就不赔了。

要是把癌症、心脑血管这种高发重疾分到一个组,那重疾多次赔的价值就大大削弱了。

咱就说,本来患多种重症,概率就很小了,再搞出来个分组限制,心态肯定会炸。

所以相应地这两年来,就很少有保险公司,再开发这种产品了。

现在市面上基本都是不分组的重疾多次赔,赔付次数在4-6次左右。

比如说保障100种重症,患上第一种重症,过几年,不幸又患了第二种,那也会赔付,没有什么分不分组的限制。

因此,我们在买重疾多次赔产品时,必须买不分组的。

那下面呢再和大家探讨下,重疾多次赔产品,适合哪些人配置呢?

第一、我觉得要看预算。

重疾险本身就是一笔大额交费。而重疾多次赔产品,是针对二、三次重疾的额外赔付。所以在价格上,会比单次赔产品贵15%-25%左右。

因此预算充足的话,还是更建议大家选择多次赔重疾险,保障更好。

但若预算不足的话,就可以先把保额加足。首次重症杠杆拉满,补偿经济损失。

保额配置充足的基础上,我们再根据自身情况考量,是否要附加其他保障。

第二、看群体。

首先是年轻的群体,配置重疾多次赔产品比较合适。

比如说30岁以下的,人生周期还很长,就很需要把保障拉满,以防二次重疾风险。而且年龄越小,整体费率也会更便宜些。

其次就是有家族病史的朋友,那么患一种或者不同种重疾的概率就会高一些。那么重疾多次赔的产品相应就是更好的选择。

基础知识唠叨的有点多,现在我们来看最近新出的一款多次赔产品——完美人生(多倍版),依旧出自重疾险卷王君龙人寿。

我们分为基础保障、附赠责任,可选保障。

其一、基础保障

作为多次赔产品,它最多可赔付4次,是不分组的。然后不同重疾赔付间隔期,是1年,也比较正常。

另外完美人生(多倍版)也沿袭了守卫者6号,把轻中症算为可选责任。这样的话,可以单独只购买重症,灵活性这块拉满。

其中轻症赔付30%,中症赔付60%,共享6次,且重疾赔付后轻中症保障继续有效。

第二、附赠责任

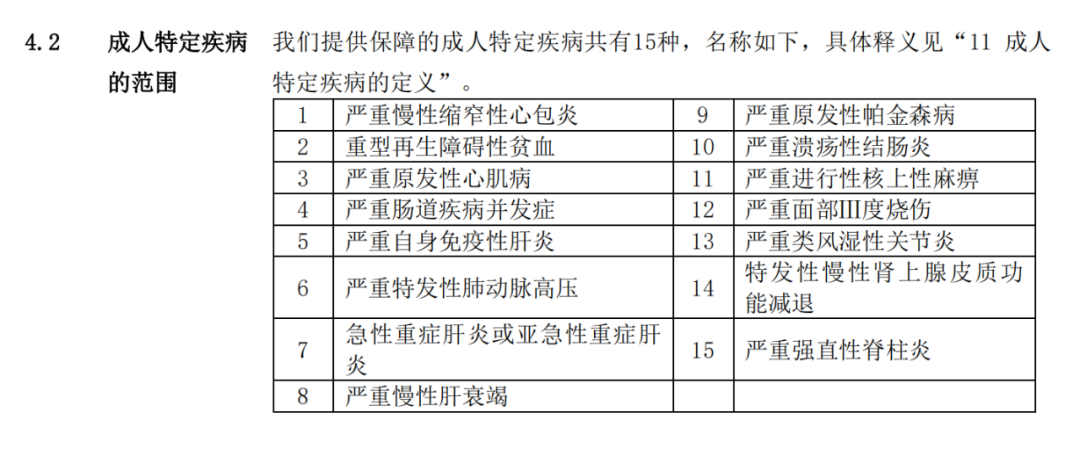

值得一提的是,它附赠了三项特色保障。其中,我觉得「成人特疾病保险金」和「特定肿瘤保险金」这两项,值得拿出来说一下。

&成人特疾病保险金

所谓成人特定疾病保险金,指的是,在18-60岁期间,患它规定的15种特疾,能额外赔付50%的保额。

那我们就要评判下它规定的特疾,到底是否高发。

我翻了下它所规定的特疾,最大的感受就是,都不算太知名。

但仔细对比下来,会发现还是有上述提及的重症,比如严重慢性肝衰竭。

虽列出的病种只有7种属于28种高发的重疾,但「成人特疾病保险金」毕竟是白送的保障,能白嫖还是很香的。

&特定肿瘤保险金

这一项,也是赠送的责任。60岁前,若不幸做了以下几种切除术,会额外赔10%的保额。(最多三次)

我看了下,覆盖的肿瘤切除种类还算全。

比如说非常常见的肺结节、乳腺结节,这种达不到重疾理赔条件,但需要切除。那完美人生多倍版也能额外赔一笔钱。这个实用性还是挺强的。

最后ICU住院保险金,这项保障的要求就稍微严格一些,用到的概率很小。但由于是自带的,所以影响不大。

第三、可选保障

癌症多次赔保障上,也是延续君龙他们家的特色。癌到癌的间隔期只有1年,并且能做到无限次赔付。对于追求多次赔的女性朋友可以着重考虑一下,优势很大。

在细节方面,我觉得这款产品还是诚意满满呢,那下面呢,我就把它和老产品守卫者6号做个对比。

还是分为基础保障和附加保障。

基础保障上,守卫者6号是赔付6次,完美人生(多倍版)是赔付4次。

单看次数完美人生(多倍版)少一些,但个人觉得4次已经够用了。此外它还新增两项保障,算是更全面。

价格上,也是完美人生(多倍版)相对更有优势一些,尤其是男性,保费更便宜。

附加保障方面,我们重点看60岁前额外赔和癌症额外赔两个。

60岁前额外赔方面,两者的赔付保额算下来都是80%,只是守卫者6号又多了几次重大疾病关爱金,相应这项附加保障价格也更贵一些。在这个责任上,我觉得两者不相上下。

癌症额外赔保障上,两者癌到癌的间隔期都是1年,没有区别。赔付次数上完美人生(多倍版)能做到无限赔,价格并没贵太多,就很有优势!

总结一下,这两款都是君龙人寿的王牌产品,多次赔重疾险的佼佼者。从保障与价格方面,完美人生(多倍版)更领先一些,可谓是自己卷自己,王牌后又见王牌。

最近买重疾险,考虑附加多次赔的朋友,可以重点关注一下完美人生(多倍版),优势还是蛮大的。

这里插一句,可能有朋友会问,想要重疾多次赔保障,可不可以直接附加单次赔产品里的重疾多次赔责任,例如超级玛丽11号这种,两者的多次赔责任有什么区别。

要是超级玛丽附加的多次赔,只能是缩减版,因为它有一个年龄限制(65岁),保障方面没那么充分,当然了,价格会便宜一些。

如果我们想要附加多次赔保障,其实也不用单向思维,只买一款产品。

可以试试不同种类的产品混搭。比如说,买20万保额的单次赔重疾,再附加15万的多次赔重疾。这样,保障更充分,比起单买某一种价格也会更划算些。

过往,我们会更推荐大家买单次赔的产品,主要还是对于大部分人来说,价格相对贵一些,单次赔重疾险会更普适。

不过现在产品越来越卷,重疾多次赔产品的价格也具性价比。加上随着重疾发病概率的提高,人们对重疾保障需求更高。

所以如果预算充足想要保障更充分的,可以考虑一下重疾多次赔产品。

最后如果你对上述重疾多次赔产品感兴趣或者是想加保多一份保障的,可以点这里,我们会安排专业规划老师给你一对一讲解,制定专属保障方案!