总有人问我,医保到底能报多少钱。

今天就来详细聊聊医保。

1、医保能报销多少钱?

不同地区、不同医院、不同性质的医保,报销比例并不一致。

具体城市的报销比例,可以去社保中心的网站查询。

也可以直接问公司HR,或者村居委会里负责办理社保的人。

以北京在职职工医保为例:

去三级医院住院,1300-3万的部分,可以报销85%。

2、不是所有的钱,医保都报销。

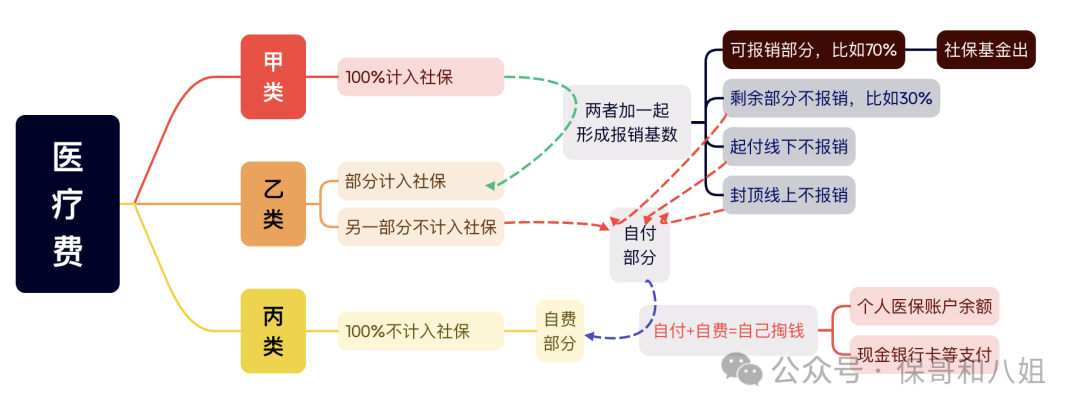

我们看病的费用,分甲乙丙三类。

丙类费用,出自费,一点也不计入社保基数。

计入社保基数的费用,起付线和封顶线上的部分是不报销的。

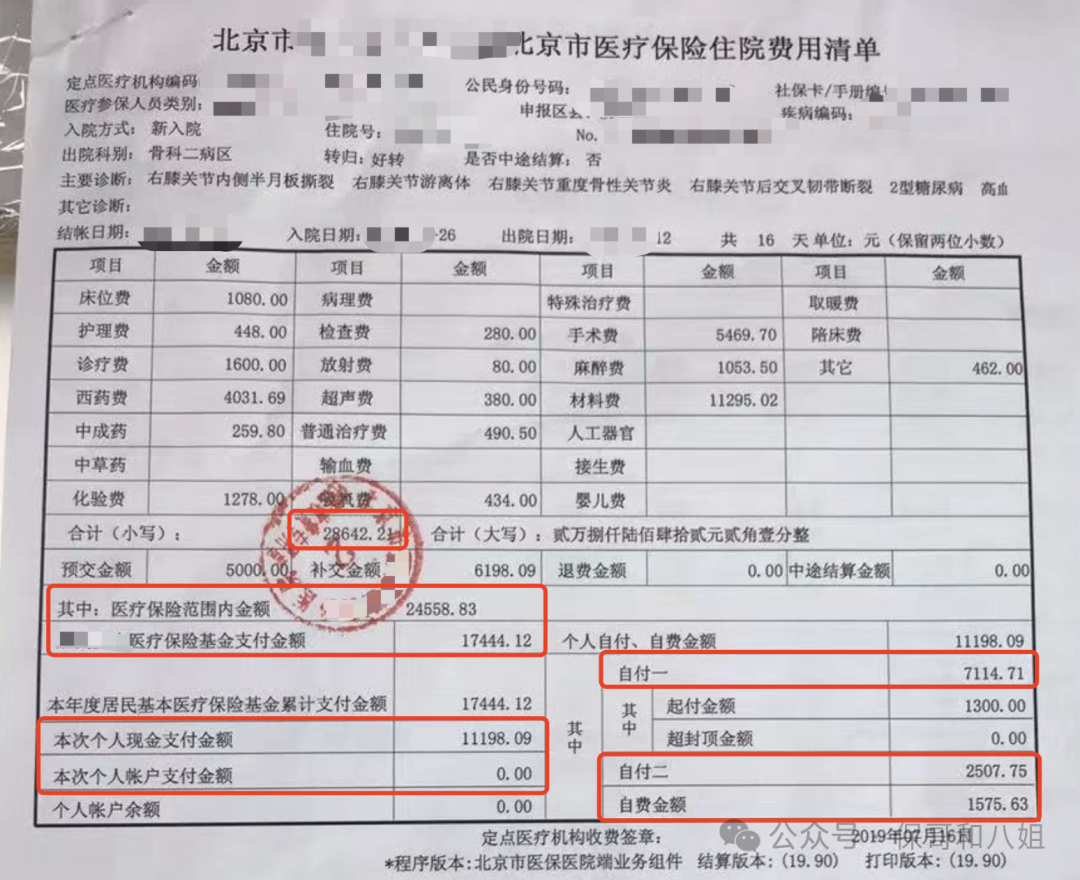

3、举个例子,看看医保到底能报销多少钱

4、看病花3万,自费1万多,是个例还是普遍现象吗?

我确实没有找到,全国医疗系统的报销数据。

有限的样本告诉我们:

病得越重,医保可以给予我们的帮助越小。

肺炎住院花了5000多,报销比例能到60%;

而癌症靶向治疗一年花了20万,社保只报销了5万,报销比例26%,自费15万。

人工器官手术,总花费29万,需要自己负担22万多。

这和我们的认知不谋而合:小病靠社保,大病靠存款。

5、人生75%的医疗费,用于临终治疗

大部分人,会在人生的最后1-2年,花掉大部分积蓄,用于治疗。

想要守住这部分财富,可以将医疗费用风险,转移给保险公司。

所有的医疗险,都可以在医保的基础上,二次报销。

二次报销,只负责社保没有报销的部分。

以前面提到的癌症治疗为例:

总花费20万,社保报销5万,个人负担15万。

二次报销不会对“社保已经报销的5万”再次报销。

而是针对“个人负担的15万”,二次报销。

小额医疗,主打一个门槛低,报的也少。

像前面提到的肺炎住院花5千,社保报2千,剩余那3千小额医疗就能报销。

百万医疗,主打一个报的多,但门槛高。

自己负担超过1万的部分,百万医疗全报销。

像前面调到的癌症治疗20万,自费15万,百万医疗就可以报销14万。

高端医疗,主打一个不坑穷人,一家三口年保费十多万,买不起真的买不起。

小额医疗+百万医疗,是王炸组合。

小额医疗,负责不超过1万的住院费用;

百万医疗,管超过1万的住院费用。

两者组合,主打一个住院不花一分钱。

如果只买一个的话,首选百万医疗。

万八千的医疗费,忍忍就过去了。

百万十万的医疗费,绝对忍不了。

先说无差别的点:

报销比例都是100%报销,医疗费用都不限社保内还是自费。

再说区别不大的点:

免赔额:

1万块为主,降低免赔额方式有逐年递减、多年共用、家人共用等。

免赔额确实越低越好,只是低几千块钱对报销总额没啥影响。

医院限制:

都是公立二级及以上医院普通部。

个别产品“特需”版本,可以报销国际部特需部医疗费,但保费也贵很多;

还有极个别产品,支持特定私立医院。

保额:

200万是主流

也有保额三五百万的产品,但在公立医院的前提下,一般花费都在百万左右。

200万和300万看似差了50%,实际区别小到可以忽略不计。

但如果是20万和100万就有本质区别了。

最后说说重要区别点:

医疗险不仅要买到,还要一直买。

保证续保时间决定了我能不能一直买。

目前来看最长的保证续保时间是20年。

能买20年保证续保的产品,就不买6年或1年的产品。

院外购药也是一项非常重要的保障。

由于各种原因,有些药很好很棒,但就是在医院买不到,我们只能院外购药。

这部分药品一般价格都非常昂贵,所以院外购药也非常有必要。

总结一下:

百万医疗,20年保证续保是王道,院外购药是点睛之笔,其他大差不差。

基于这样的前提,推荐两个非常有竞争力的百万医疗产品。

可以看出,这三款20年的产品,基础责任大差不差。

但是从细节上,长相安优势更明显。

首先,价格便宜,团购折扣更低,家人共用免赔额;

其次,院外购药100%报销,且包含在主线合同里,同样保证需要20年。

最后,就是无缝转包,你现在有其他医疗险,直接转过来,不会重新计算等待期。

医享无忧的优势在于健康告知比较宽松,如果实在买不了长相安,医享无忧也是不错的选择。

好医保从产品形态来看也不错,唯一的问题是理赔体验差一点。

我朋友曾经理赔好医保,找不到人工客服协助,不能快递理赔材料。

硬生生上传了几百张照片的理赔资料,很崩溃。

不过话说回来,这三款产品,健康告知都有一些严格。

如果不满足健康告知条件,核保也没通过,那就真的买不了。

这种情况,你就得微信找八姐,根据具体情况,选择更适合的产品了。

甭管你是三高、各种结节、还是癌症,都有可能找到适合自己的产品。

以上就是关于“医保到底能报多少钱?怎么补充医保?"的内容,如果您对以上推荐的产品感兴趣,都可以点这里,会有专业的保险顾问一对一为您服务!