1、医保改革是什么?

医院为了优化结算模式,DRG出台了....

它的结算方式,简单点理解就是,医保局按照疾病的级别,给医院报销,不再是按照实际花费了。

同一个病种,按不同的严重程度,整套治疗的花费会被提前“估价”, 就相当于给了一个“打包价”。

那要是用上了疗效好的特效药、先进的治疗手段,治疗费肯定远远超过打包价,此时医保是不够用了,超出的钱需要患者自己承担。

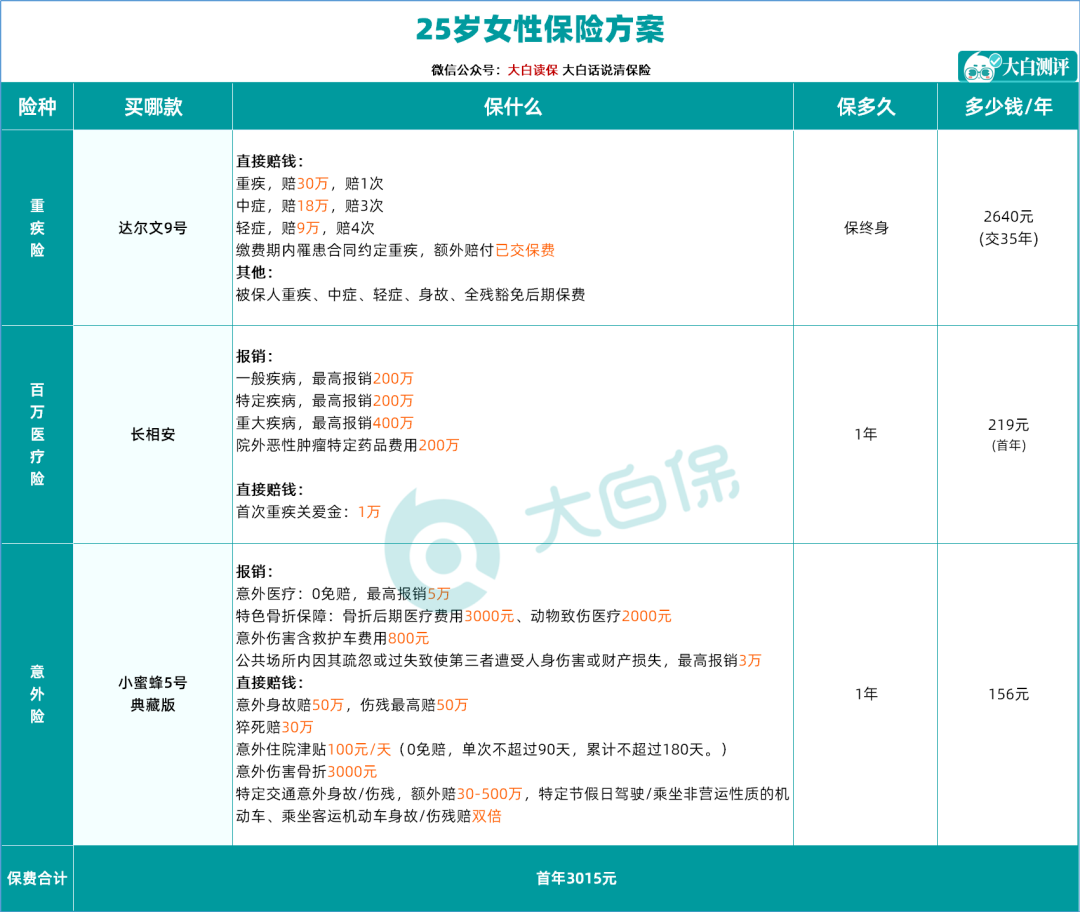

哪些保险能报销医疗费?长相安vs达尔文9号vs小蜜蜂5号,哪个好?

2、没钱看病怎么办?

如果有保险,那就不一样了,这几十上百万的医疗费用就能转移到保险公司身上,不用病人自己掏腰包。

当然,买保险也要买对,大家可以参考这个方案,以25岁女性为例:

长相安医疗险,不仅住院医疗、特殊门诊、门诊手术和住院前后门急诊,这四个花钱重灾区都能报销。

而且还有住院垫付的功能,那有了这个就完全不用担心生病,一下子拿不出钱了。

价格也很便宜,像25岁的女性来买,每年缴费只需要219元,30岁则是224元。

达尔文9号重疾险,在得了大病之后,一次性能赔到一笔钱。

这笔钱,不光可以用来看病,还可以弥补我们生病期间的部分收入损失。

重疾赔后,同组轻中症还能赔,性价比非常高。

缴费期内罹患合同约定重疾,最高能一次性赔30万+赔付已交保费,豁免剩余保费,轻症和中症不分组赔付4次和3次。

相当于“不花一分钱拥有终身重疾险”。

25岁左右的女性买个50万保额,每年保费四千多就搞定了。

小蜜蜂5号典藏版,既能报销意外受伤的医疗费,还能对意外身故进行赔偿。

意外身故/伤残最高赔50万,意外医疗最高0免赔100%报销,还有年轻人都关注的猝死保障,赔30万。

平时磕了碰了、猫抓狗咬甚至切菜割伤手了,都能找它报销医疗费。

一百多块钱就可以买到50万的保额,而且不限社保范围,非常的实用。

想详细了解产品,咨询保费的朋友,找大白1V1给你测算保费。