前几天,出了一个“震惊保险界”的新闻:

部分险企将于6月底停售“3.0%”增额终身寿险,拟推"2.75%"新产品——来源【财联社】

消息一出,大家都担心:

1、7月会停售吗?后面出增额寿都按2.57%预定利率执行,保单利益差多少?

2、重疾险、定期寿险会变贵吗?

去年7月才经历过一波大调整,很多人听风就是雨,都有点怕怕的。

毕竟如果真的停售,会错过最后的投保机会。

今天,我们一起来分析下。

7月,产品会集体停售吗?

根据新闻的发稿来看,目前只是部分险企会停售3%的的增额寿险,并将于7月1日上市预定利率2.75%的增额终身寿险。

也就是说,监管部门没有发布相关的规定要求,这个行为是部分险企的行为。

那我们是不是就能放宽心?

nonono~

要知道上一年大调整后,很多人都因错过预定利率3.5%的产品而后悔。

毕竟预定利率3.5%产品比预定利率3%的保单利益高的不是一星半点:

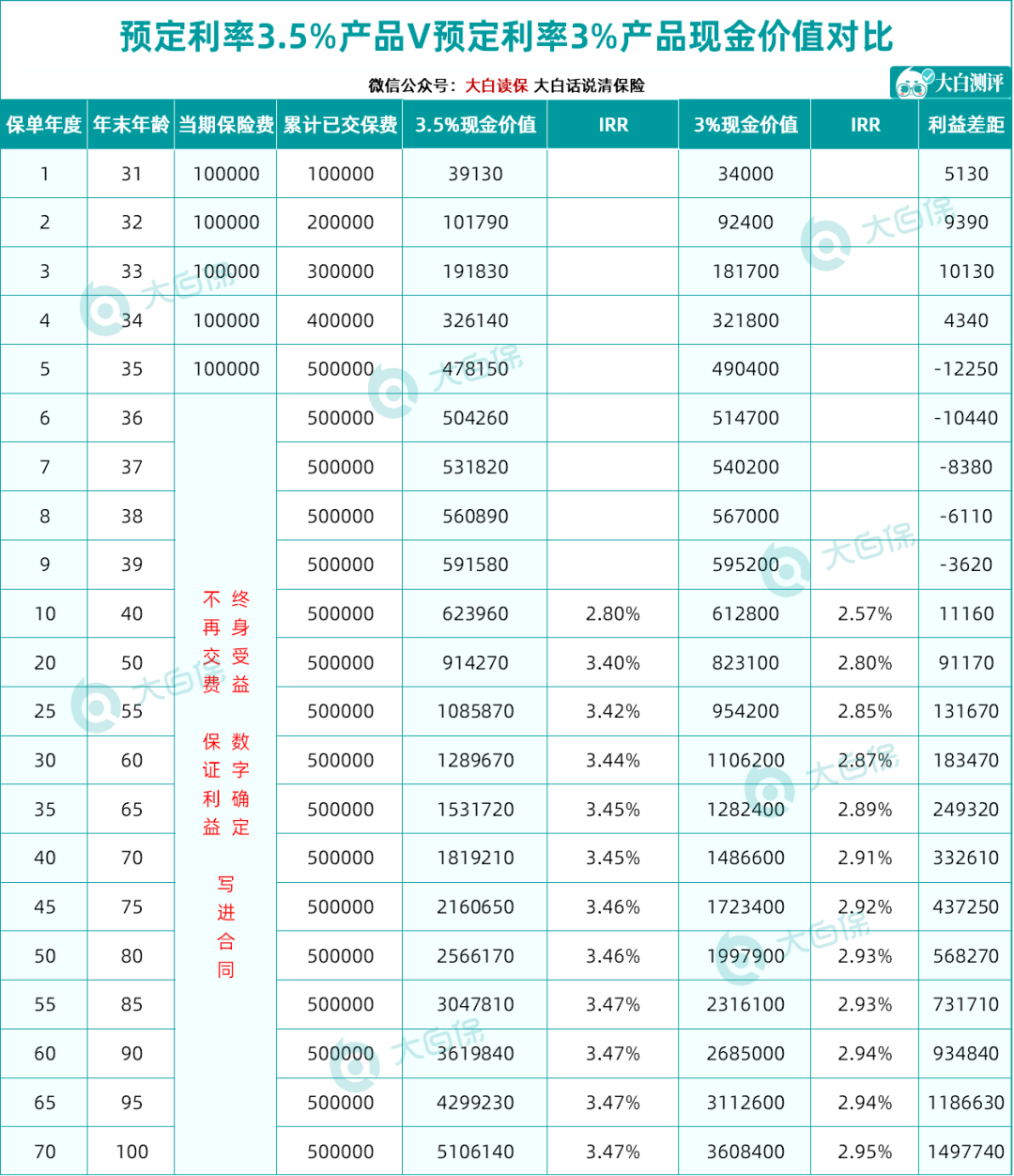

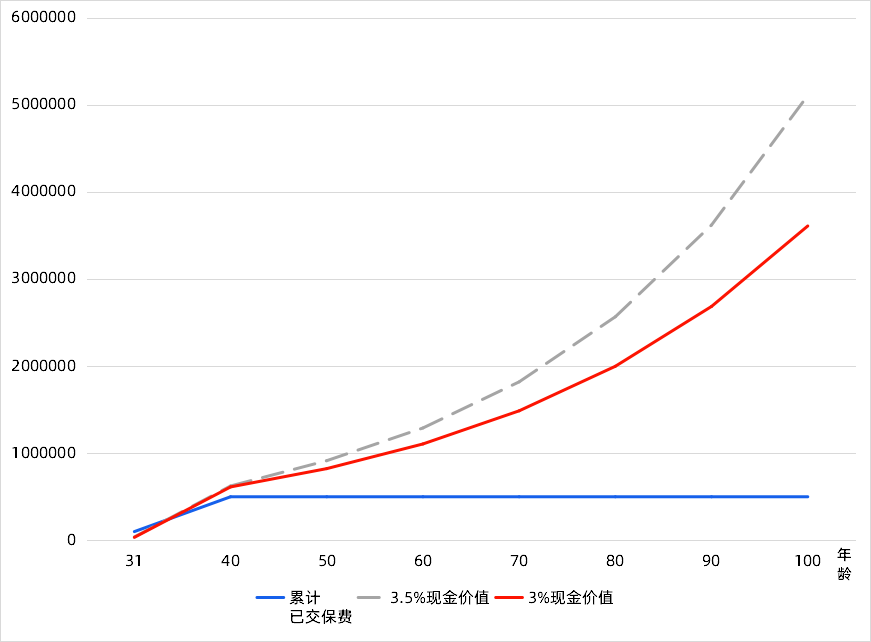

以30岁男性为例,5年交,年交10万

可以看到

预定利率3%的保单利益在保单第5-9年,比预定利率3.5%的保单利益稍高;

但是越往后,预定利率3%与预定利率3.5%的保单利益的差别就越大,

预定利率3.5%>预定利率3%的保单利益就越多:

保单第10年,多1.1万

保单第20年,多9.1万

保单第30年,多18.3万

保单第40年,多33.3万

保单第50年,多56.8万

保单第60年,多93.5万

保单第70年,多149.8万

当然,在调整前已经投保的朋友,保单利益不会受影响,合同上写的是多少,仍是多少。

那预定利率3%比预定利率2.75%的保单利益又高多少?

后续,预定利率2.75%的产品上线后,大白会专门给大家出个测算;

但是我们可以测算复利3%和2.75%进行利益对比:

可以看到,一次性投50万,复利3%比复利2.75%的利益:

10年,多1.4万,相当于小两口大半年生活费

60年,多38万,相当于二线城市一套房的首付

80年,多90万,相当于三四线城市一套房

这么对比下来,复利3%的利益还是嘎嘎香的~

刚我们也说过,调整前已经投保的朋友,保单利益是不会受影响的;

有需要朋友,可以尽快投保,毕竟早投保早增值早保障。

重疾险、定期寿险会变贵吗?

新闻中并没有提及重疾险和定期寿险,但是很多朋友就是会忍不住担心它们会不会变贵。

毕竟,去年7月份开始预定利率3.5%调整到3%后,重疾险和定期寿险的保费都涨了。

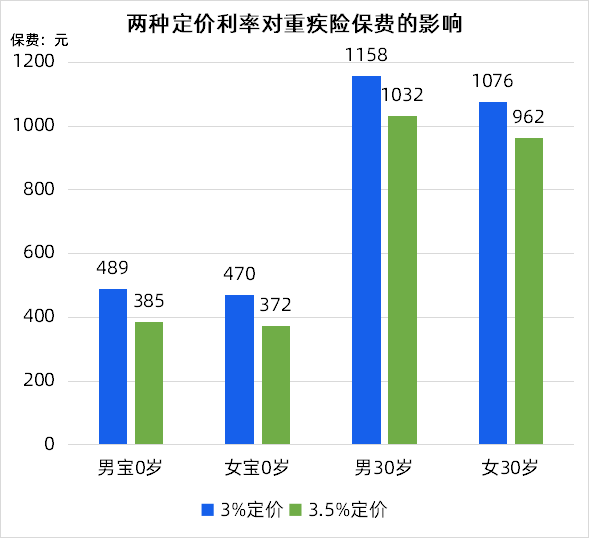

以“10万保额,保终身,30年缴费”其他条件不变的情况下:

根据不完全的市场统计,高性价比重疾,30岁成人保费涨幅在12%左右;0岁儿童保费涨幅在26%以上。

预定利率为3.5%,以某款重疾险为例,30岁男性,保终身,30年交,50万保额,基础保障+恶性肿瘤多次赔,价格在6190元/年。

预定利率3%,投保条件不变,再购买同样保额的高性价重疾产品每年要多交460元(调整前已购买的,不受影响)

定期寿险受到的影响会小一点。

因为保障期会相对短一些,通常为30年左右。测算了一下:

预定利率3.5%,某定寿,30岁男性,交30年保30年基础保额100万保额,每年1121元;

预定利率3%,某定寿,条件不变的情况下,每年交1089元,每年多交32元,费率提高2.94%。

*注意:以上仅测算,产品定价最终结果由保司根据市场竞争和公司实际情况制定,具体请以保险产品合同为准。

不难看出,假如从3.0%-2.75%,不仅财富保障类的保单利益可能会较少,重疾险、定期寿险的保费很大可能也会涨。

同样,在调整前已经投保的朋友,重疾险、定期寿险每年的保费和保障都是不变的,

4年前,我们在追4.025%的尾巴;

1年前,我们又追了3.5%的尾巴。

转眼间,到了3%的时代,3%会不会像一年前一样?

如果3%下,保险公司能够长期稳健发展,我们仍然能买到预定利率3%的产品;

对于消费者来说,这样的产品买到就是“赚到”的。

因为一旦投保成功,保险公司就必须按照合同约定履行义务。

如果预定利率下调,不排除所有的长期保险,定价都有可能变高。

并且,对个人而言,随着年龄增长,疾病/身故风险变高,买保险也只会越来越贵。

所以,如果你本来就有投保的打算,可以结合实际情况进行谨慎考虑。

对了,上一年的调整一出,很多产品喜欢玩当天通知,当天调整。

等我得到确切消息,恐怕也没时间跟各位通知到位了。

有想要了解的,可以点击链接,1v1咨询:1V1保险咨询服务- 慧择保险网 (huize.com)