在意外险市场上,小蜜蜂5号和大护甲6号无疑是两颗耀眼的星星。

分别由太平洋财险和人保财险承保,都提供30万至150万的保额,不同预算的人群都有得选。

今天,小马老师就为大家全方位对比测评这两款意外险,一探究竟,看看谁更值得选择。

小蜜蜂5号vs大护甲6号,怎么买?附官方投保入口!

小蜜蜂5号vs大护甲6号产品概况

小蜜蜂5号和大护甲6号的保障内容全面,覆盖意外身故、意外伤残、意外医疗等基本保障。

还提供额外保障,如乘坐运营车辆意外、乘坐/驾驶私家车意外等。

小蜜蜂5号和大护甲6号都有四个版本,对应不同保额需求,可根据实际情况选择。

我们先按保额进行对比测评:

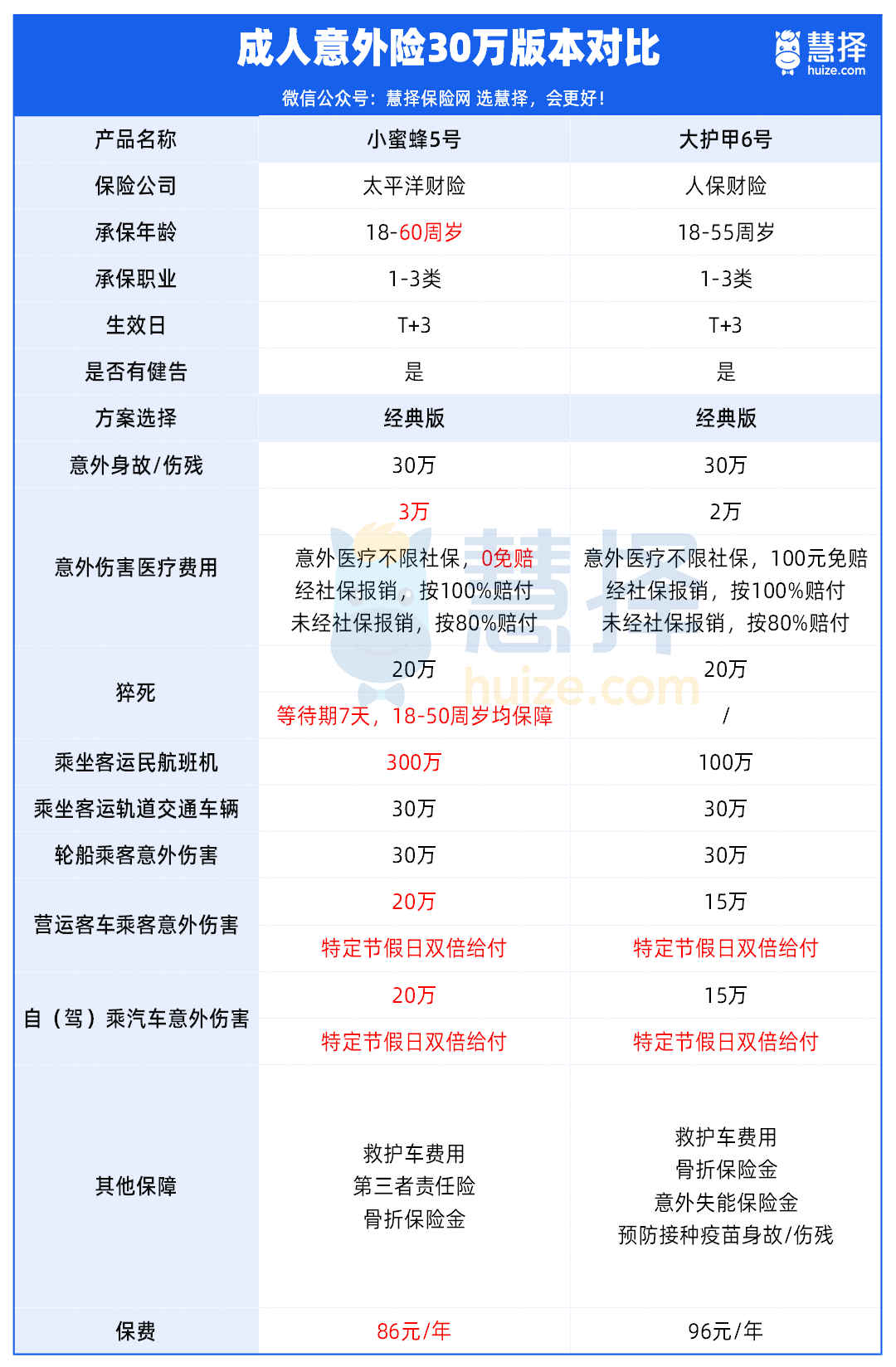

1.30万保额版本

在30万保额的对比中,小蜜蜂5号以其较高的意外医疗保额和0免赔额脱颖而出。

它在乘坐运营车辆和私家车意外身故伤残的额外赔付上也更慷慨,且价格更具竞争力。

2.50万保额版本

对于50万保额,大护甲6号的优势在于其意外医疗责任可以报销私立医院普通部的费用,且价格相对较低。

因此50万保额版本,大家可以按需投保。

2.3 100万保额版本

大护甲6号(旗舰版)(至尊版)在100万保额版本中提供了600元/天的ICU住院津贴,对于看重重伤保障的人群来说更有优势。

不过,大护甲6号最高投保年龄限制为50岁,对于50岁以上的人群,小蜜蜂5号也是一个不错的选择。

2.4 150万保额版本

在150万保额版本中,大护甲6号(旗舰版)(至尊版 Pro)的意外住院津贴更高,每天可以领取200元,而小蜜蜂5号(至尊版)的航空意外身故伤残赔付较高,且其他特色保障比较丰富。

大护甲6号和小蜜蜂5号150万保额版本都很不错,同样,可以根据自己的需求进行选择。

小蜜蜂5号vs大护甲6号投保限制

1、健康告知对比

小蜜蜂5号和大护甲6号的健康告知基本一致,但大护甲6号额外询问了意外险保额累计是否超过300万元的情况。

这意味着如果已经投保了超过300万元的意外险,就不能再投保大护甲6号了。这一点在买前一定要仔细核实。

2、 职业类别对比

虽然大护甲6号和小蜜蜂5号的职业范围均为1-3类,但在职业类别设定上存在差异。

查询职业所属类别方式如下:

点击进入产品详情页-查询职业类别

3、投保地区对比

首先,小蜜蜂5号30万和50万保额的版本,大陆地区,都能买。

但以下地区买不了大护甲6号:

北京市:平谷区、密云区、怀柔区;江苏省:南通市;天津市:滨海、静海地区;辽宁省:铁岭市;吉林省:四平市;内蒙古除呼和浩特市外的所有城市;河北省:青县、青龙县、东光县、廊坊市固安县:河南省的信阳市、开封市、平顶山市、新乡市、南阳市:山东省:禹城市、栖霞市、潍坊市高密县:四川省:宜宾市)

而100万和150万保额版本,两款产品都有限制投保地区。

比如广东深圳的朋友,可以买小蜜蜂5号至尊版,但买不了大护甲6号至尊版。

小蜜蜂5号vs大护甲6号投保建议总结

总的来说,小蜜蜂5号和大护甲6号,都是成人意外险的天花板产品,各有千秋。

至于哪个更适合自己,需要综合考虑健康状况、保障偏好和常住地等多重因素。

如果想进一步了解的,可以点击链接1v1咨询:1V1保险咨询服务- 慧择保险网 (huize.com)