达尔文8号此次是齐欣和瑞华健康联手定制,产品结合过往达尔文系列的数据表现,以及3.0时代下重疾险市场变化和客户的真实需求,不仅在达7的基础上做了重磅升级,把保障全部拉满,还兼顾了产品性价比,给出了超惊喜的价格!

一、基础责任赔付多,保障充足性价比高

我们先看看产品形态图,再对每项责任进行解说。

图源齐欣自制

达8保障期限为终身,支持0(出生满28天)-55周岁的人群投保,缴费方式有趸交/5/10/15/20/30,产品自带被保人豁免,建议客户考虑选择20/30年交,年缴费压力小且可能享受豁免权益。

基础责任则是对重/中/轻症分别赔付100%/60%/30%的基本保额,赔付次数上,重疾1次、中症3次、轻症4次,重疾赔付后非同组轻/中症继续有效。

值得注意的是,轻/中症合计可赔付7次,比市场上绝大多数产品的赔付次数多,有了这样的加量保障,达尔文8号依然可以把基础责任的价格做得非常优秀。

举个例子:

30岁男/女购买达8基础责任,并选择30年交,50万保额,男/女客户的价格分别是5420元/5045元。

同样的投保条件,达8基础责任的价格比市面上热卖的产品还低!仅这一项,就已经把达8的产品性价比拉得很高了。

二、6大可选责任,保障层层加码

达8的可选责任非常丰富,除了常规的身故/全残保险金外,其它可选责任还在达7的基础上做了新增和升级,我们一项项看。

1.住院津贴保险金

一般客户购买重疾,除了担心发生重疾时理赔困难,也会担心重疾保单用不上,导致缴纳的保费打水漂。

达8可选的住院津贴保险金,就在一定程度上解决了客户赔不到的顾虑,这项责任的保障内容是:

60周岁的首个保单周年日前未发生重疾,60周岁的首个保单周年日后住院,每天给付0.1%基本保额。

注:每个保单年度限90天,保险期内累计100%基本保额,首次重大疾病保险金或身故或全残保险金时,将扣减累计已给付的“住院津贴保险金”。

如果客户60岁前未发生重疾,那么客户60岁后无论大病小病住院都能进行赔付,即使大病不符合约定疾病的理赔条件,也有机会通过住院获得赔付!

随着年龄的增长,身体各项机能也在逐步退化,特别60岁后,和医院打交道的次数一定会增加,此时通过住院津贴保险金这份责任,客户不仅为老年的自己提供一份健康保障,也不用担心重疾保单用不上,减轻客户保费白交的心理顾虑。

2.疾病关爱保险金

和达7的疾病关爱保险金相比,达8的此项责任做了保障升级。

60周岁的首个保单周年日前,重疾/中症/轻症额外给付80%/30%/15%基本保额

日常轻症出险率高,达8的疾病关爱金新增轻症额外赔付15%基本保额,这个保障力度非常难得。

举个例子:

30岁小慧购买了50万保额,30年交,并勾选疾病关爱金;

31岁时小慧不幸患上轻症疾病,那么小慧可得到轻症疾病赔付15万+关爱金额外赔付7.5万=22.5万。

此后小慧再患上非同种轻症疾病,还能再赔付3次,且每次可获赔30%基本保额!

3.多次重大疾病保险金

这项责任也是在达7的基础上做了升级:

60周岁的首个保单周年日前发生重疾,每次间隔365天,第2次/第3次不同种重疾额外给付120%基本保额(第2次/第3次无60周岁限制)。

和达7相比,达8的多次重大疾病保险金进行两项优化:

一是达8新增第3次重疾赔付;

二是达8第2/3次重疾不限制在60周岁的首个保单周年日前。

也就是说,如果客户首次重疾发生在60岁前,此后客户再次不幸罹患不同种重疾,达8还能再赔付2次、第3次重疾,且不限制在60周岁前。

如果多次重疾保险金和住院津贴保险金同时勾选,还能为客户的健康保障再加一层防护网。

图源齐欣自制

罹患过重疾的人,即使治愈出院,身体状况也会比较差,而且如果重疾后伴随系列并发症,会提高多次重疾的可能性。

如果客户选择多次重疾保险金,可以让达8对重疾的保障更加全面,客户日后能享受的保障也会更多!

4.特定心脑血管疾病关爱金

在达7的可选责任中,有超过20%的客户选择附加心脑特疾这一责任。

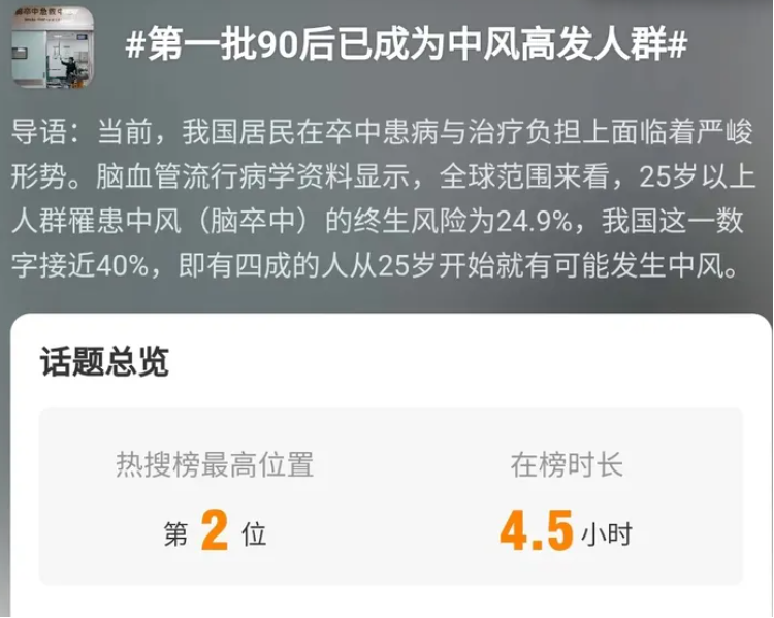

以往大家固有的认知里,可能都以为心脑特疾是年长者更容易患上的疾病,但是国家卫健委脑卒中防治工程委员会的数据显示,我国25岁以上人群罹患中风(脑卒中)的终身风险接近40%!

图源网络截图

现代年轻人长期熬夜,经常吃重油重盐的外卖,再加上压力大,身体很容易出现问题,如果一旦患上心脑特疾相关疾病,高昂治疗费犹如一座高山压顶,此时心脑特疾关爱金就显得非常重要。

达8心脑特疾提供赔付120%基本保额的保障,我们具体看看这项保障的内容。

10种,120%基本保额,限1次;

非心脑特疾→心脑特疾,180天;

心脑特疾→同种心脑特疾,1年。

这项责任有两种赔付场景:

一种是客户首次重疾不是心脑特疾,间隔180天后确诊合同约定的心脑特疾,赔付120%基本保额;

一种是客户首次重疾是心脑特疾,间隔1年后仍确诊同种心脑特疾,赔付120%基本保额。

这项可选责任相当于是达8对疾病保障范围的再次扩大,还是非常扎实的。

5.恶性肿瘤或原位癌扩展保险金

这项责任的保障内容非常好理解,主要分为3种情况:

图源齐欣自制

其中,轻度恶性肿瘤和原位癌仅限不同器官赔付,且两者合计只能赔付一次。

市场上很多产品的这项责任都是只赔付重度恶性肿瘤,而达8拓宽了赔付范围,对轻度恶性肿瘤和原位癌都提供了第二次赔付保障,这点非常棒!

三、达尔文8号系列产品抢先曝光

从达8的产品形态来看,这款产品性价比高,可选责任丰富且扎实,能让客户根据自身需求勾选责任内容。

其中新增的住院津贴保险金拓宽了保障范围,把赔付门槛进一步降低,哪怕客户60岁前没有发生重疾,60岁后大病小病住院也可能赔付,这一点来看,达8的“野心”还是蛮大的