客户的需求越来越多样化,现在大家慧选正式上线,它用丰富的产品形态满足客户既要较高领取、又要大保司品牌、还要养老社区的需求,简直可遇不可求,也难怪合作伙伴们一直在后台催促。

大家慧选这个产品无论从哪个维度来看都非常优秀,合作伙伴完全可以把它当作光明慧选的接档品去大力推广,接下来齐叔为大家展开说说这款新品。

一、15倍祝寿金,晚年“存下”一笔小金库 1V1保险咨询服务- 慧择保险网 (huize.com)

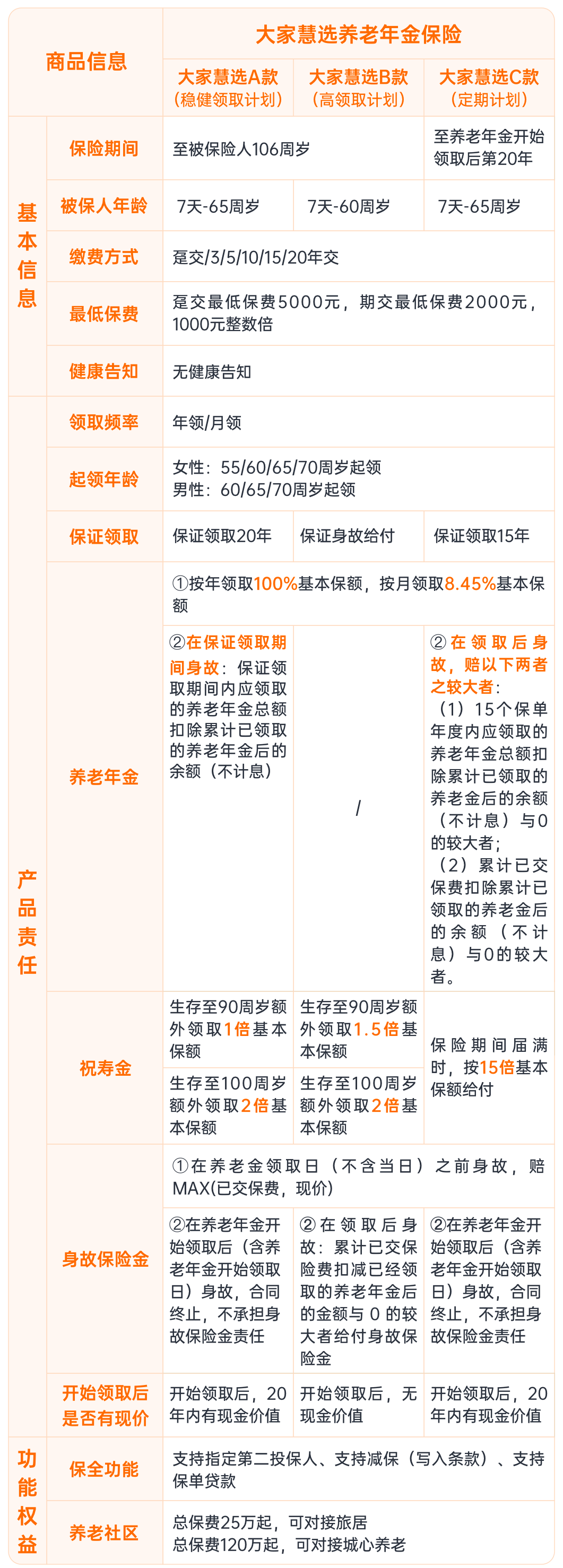

从产品形态来看,大家慧选最高支持65周岁客户投保,并分为A/B/C三款,缴费方式有趸交/3/5/10/15/20年交,领取年龄上女性可选55/60/65/70周岁起领,男性可选60/65/70周岁起领,给到客户的选择空间很大。

同时保费趸交5千元起,期交2千元起,门槛偏低,大部分人群都能入手。

图源齐欣自制

此外大家慧选A/B/C三款都有身故保险金和祝寿金,保障和利益同时拥有,其中C款祝寿金是按15倍基本保额给付,可以说非常吸引眼球。

C款是定期领取计划,客户到了领取年龄,保证领取15年养老年金,客户保险期间届满时仍生存,还会给付一笔祝寿金。

有些客户在选择养老年金时,会对自己的预期寿命不抱信心,想退休后早点拿到更多的钱,这类客户就非常适合C款。

退休后获取20年的现金流,等生存到开始领取后的第20个保单年度,也就是75、80岁左右,身体逐渐走下坡路时,还可以再领取15倍基本保额的祝寿金,基本可以确保晚年生活无忧。

举个例子,40岁的王先生有车有房有贷款,担心未来传统的社保养老金无法满足养老需求,对养老有明显焦虑感。他既想在退休后能按时领取一笔足额的养老金保障基本生活,也想能有一笔“大钱”任意支配。

综合考虑下,王先生选择大家慧选C款定期领取计划,并每年交20万,连续交10年,在60岁时开始领取养老年金,王先生能拿到的产品利益如下:

图源齐欣自制

60岁始,王先生每年能领取16.2万养老年金;

75岁时,王先生累计领取259.8万养老年金;

80岁时,王先生集中领取243.6万祝寿金。

最终,在保单开始领取养老年金后的第20个年度,王先生累计已领取的养老年金+祝寿金一共是568.4万元,此时保单合同终止。

而王先生80岁时集中领取的祝寿金,可以用作医养看护、或资产传承等,给晚年生活再多一个选择。

除了王先生这类中年群体外,如果客户想为父母配置一份养老年金,C款也非常适合。

一来父母退休后有一笔固定的现金流,减轻自身养老压力;二来父母到了指定年龄还能额外领取大笔祝寿金,用来支撑父母年迈时的养老费用,如果父母不幸去世,这笔祝寿金也能留作他用,为自己养老等。

现在科技、医学水平发达,人类的平均寿命都在逐年提高,70、80岁养老需求才真正凸显,C款定期领取就像为客户提前储备了一笔小金库,等到有养老需求时,这笔小金库就能为客户抵抗相关养老风险啦!

二、长期领取+高现价,20年领取优 1V1保险咨询服务- 慧择保险网 (huize.com)

说完C款,咱们一起来看看A款稳健领取计划。

三款产品中,A款堪称六边形战士。它保证领取20年,且保证领取期间一直有现价,身故保险金除了领取前有保障外,领取期间如果不幸身故,保险公司也会把剩余应领未领的保证领取的养老金一次性赔付给家人,保障非常充足。

A款既考虑长期领取,又兼顾身故保障,再加上大保司承保,多重buff叠加,安全性和稳定性都很强,非常适合有长寿基因、且希望长期获取现金流的客户投保。

我们来做个利益演示。

40岁的李女士想在退休后能稳定领取一笔高额养老年金,为自己的养老买单,不给子女增添负担。

考虑到产品稳健性和大保司品牌资源,李女士选择了大家慧选A款,每年交20万,交5年,在55岁时开始领取养老年金。

图源齐欣自制

55岁开始,李女士每年可固定领取7.3万养老年金;

75岁时,李女士已经领取20年,累计领取154.9万元养老年金。

此后李女士依然身体健康,持续领取养老年金至90岁,此时她可额外获取7.3万的祝寿金,等到李女士100岁时,祝寿金达到14.7万,此时已领养老年金+祝寿金高达361.6万!

而在IRR方面,A款表现也不错:

75岁时IRR为2.96%;

85岁时IRR为3.14%;

106岁时IRR为4.09%。

等到李女士90岁时,IRR达到3.51%,此后随着年龄的增加,IRR也在不断增长,远期来看,IRR甚至高达4.09%,这个成绩非常惊人!

有大保司背书,产品各方面保障也更强,在此基础上,A款还有高额养老年金!同时大家慧选还能对接保险公司自营养老社区,在保证领取20年的年金产品中,A款既能实现普通客户在意的较高领取,又能满足高净值人群对大保司+养老社区的要求,实力非常强劲!

三、竞争力强,女性领取非常可观 1V1保险咨询服务- 慧择保险网 (huize.com)

在养老这件事上,女性比男性更需要养老年金。

在未来,女性寿命高于男性几乎是板上钉钉的事儿,再加上缴纳社保费用时女性往往低于男性,导致女性退休后能拿到基本保障有限,潜在的养老问题也更大。

在慧择配置养老年金的用户调研中,79%的投保女性用行动印证了这一点。而大家慧选在设计产品时,也兼顾到了女性群体的养老需求,推出B款较高领取计划。

B款的责任是保证领取已交保费,客户90岁时能额外领取1.5倍基本保额的祝寿金,100岁时能额外领取2倍基本保额的祝寿金。

在同样的投保条件下,B款在市场上非常有竞争力,适合合作伙伴推荐给希望活着多领,在意养老生活高品质的女性客户。

举个例子,30岁的小慧北漂多年,有一笔存款,考虑到未来的多变性,小慧想趁现在有能力,为养老提前做准备,未来不靠别人也能确保自己的养老生活品质。

结合自己的需求,小慧选择了大家慧选B款较高领取计划,每年交20万,5年交,55岁时开始领取,小慧每年的领取情况如下:

图源齐欣自制

55岁开始,小慧每年可领取10.6万养老年金;

75岁时,小慧累计领取223.8万养老年金;

90岁时,小慧额外领取15.9万祝寿金,100岁时可额外领取21.3万祝寿金,此时已领取养老年金+祝寿金达到527.6万!

同样的投保条件下,B款的领取也高于市场上其它产品:

图源齐欣自制

可以看到,B款每年领取养老年金高于其它产品,后面随着时间的拉长,差距越大,市场竞争力很强!

现在丁克、不婚族逐渐增加,这类人群也非常适合入手B款,退休后高额的养老年金能保证晚年生活品质,主打一个活在当下、享受当下。

四、大保司+养老社区,享受高品质养老 1V1保险咨询服务- 慧择保险网 (huize.com)

说完产品收益,接下来就要重点说说大家慧选的一大优势:可对接大保司自营养老社区。

齐欣这次合作的保司是大家养老,它背后的大boss是大家保险集团,其业务核心板块有保险、资管、养老。

图源产品宣传资料

大家保险集团股东为中国保险保障基金有限责任公司、上汽集团、中国石化等大股东,实力非常雄厚。

大家慧选这次对接的是大家保险集团旗下——大家养老自营的养老社区,目前分成了城心医养+旅居养老两类。

其中城心医养社区多位于城市中心地带,像北京的城心社区均位于核心地区,地理位置非常优越。

同时城心医养社区还靠近三甲医院,比如北京友谊城心社区,与友谊医院仅一街之隔,老人日常看病就诊非常方便。

此外社区周围还有公园、商超、园林绿地等,能满足老人日常想要休闲转悠、锻炼身体的闲情逸致。

值得一提的是,社区周边交通非常便利,而且大多社区距离老人原来居住的小区比较近,子女平时工作再忙,看望父母也不耽误,下班或周末一脚油门就能到社区和父母团聚。

视频源于大家养老北京朝阳社区

社区地理位置这么棒,内部规划也很贴心。城心社区配置医疗、康乐、康复、护理、膳食等几大服务,为老人提供丰富娱乐活动、专业人员照护、营养多样的美食等,确保老人晚年生活品质。

养老社区向来都很抢手,但是如果客户购买大家慧选,保费达到一定标准,就能提前锁定城心社区的入住权。

图源产品宣传资料

如果客户不想在一个地方久待,可以选择旅居养老,比如北戴河疗养社区,出门就能看到海,再比如黄山芙蓉谷疗养社区,在园内即可眺望黄山群峰。

旅居养老让客户实现候鸟式养老的生活,每年都能看到不同的风景,也很惬意。

【写在最后】

齐叔帮大家总结下,大家慧选这款产品共有以下亮点:

C款80岁钱领取最高,A/B款长寿较高领取,IRR表现很好;

大保司产品,有央企股东背书,更安全可靠;

可对接自营养老社区,一次性解决养老问题。

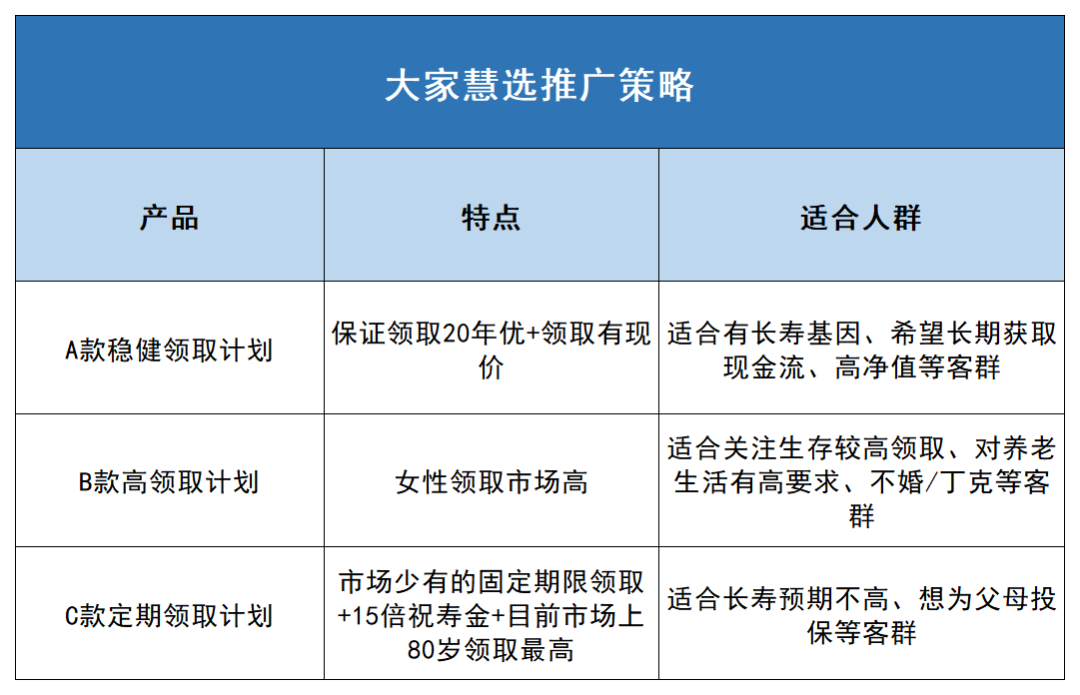

而针对A/B/C三款产品面向的客群,合作伙伴们在推广时,可以这样推:

图源齐欣自制

总体来看,大家慧选这款产品非常卷,三种产品形态几乎涵盖了99%客群的需求,是不可多得的好产品。1V1保险咨询服务- 慧择保险网 (huize.com)