2023年9月20日,国家金融监督管理总局发布《保险销售行为管理办法》(以下简称“《管理办法》),《管理办法》主要以保险销售流程为主线,对保险销售前、保险销售中及保险销售后的行为规则作出了具体规定。

左右滑动查看更多

《管理办法》将于2024年3月1日起正式施行,其中有哪些细节需要合作伙伴们重点关注?齐叔接下来带大家一起看看。

一、保险销售前 1V1保险咨询服务- 慧择保险网 (huize.com)

1.保险销售宣传需要满足监管要求,包括①在形式上和实质上未超出保险机构的业务许可范围及区域②明示所销售宣传的是保险产品③不进行虚假或夸大表述等不当宣传④不诋毁竞争对手⑤不使用监管机构宣传等。

【监管原文】第十七条 保险公司、保险中介机构应当建立保险销售宣传管理制度,确保保险销售宣传符合下列要求:

在形式上和实质上未超出保险公司、保险中介机构合法经营资质所载明的业务许可范围及区域;

明示所销售宣传的是保险产品;

不得引用不真实、不准确的数据和资料,不得隐瞒限制条件,不得进行虚假或者夸大表述,不得使用偷换概念、不当类比、隐去假设等不当宣传手段;

不得以捏造、散布虚假事实等手段恶意诋毁竞争对手,不得通过不当评比、不当排序等方式进行宣传,不得冒用、擅自使用与他人相同或者近似等可能引起混淆的注册商标、字号、宣传册页;

不得利用监管机构对保险产品的审核或者备案程序,不得使用监管机构为该保险产品提供保证等引人误解的不当表述;

不得违反法律、行政法规和监管制度规定的其他行为。

2.保险机构承担营销宣传的管理主体责任,对保险销售人员发布的保险销售宣传信息,应当实施事前审核+授权发布。

【监管原文】第十八条 保险销售人员未经授权不得发布保险销售宣传信息。保险公司、保险中介机构对所属保险销售人员发布保险销售宣传信息的行为负有管理主体责任,对保险销售人员发布的保险销售宣传信息,应当进行事前审核及授权发布;发现保险销售人员自行编发或者转载未经其审核授权发布的保险销售宣传信息的,应当及时予以制止并采取有效措施进行处置。

3.在保险公司就某一保险产品发出停止销售或者调整价格的公告后,才可宣发停售或调整价格的内容。

【监管原文】第十九条 保险公司决定停止销售某一保险产品或者调整某一保险产品价格的,应当在官方线上平台显著位置和营业场所公告,但保险公司在经审批或者备案的费率浮动区间或者费率参数调整区间内调整价格的除外。

公告内容应当包括停止销售或者调整价格的保险产品名称、停止销售或者价格调整的起始日期等信息,其中起始日期不得早于公告日期。

前款公告的停止销售或者调整价格的起始日期经过后,保险公司应当按照公告内容停止销售相应保险产品或者调整相应保险产品价格。

在保险公司未就某一保险产品发出停止销售或者调整价格的公告前,保险销售人员不得在保险销售中向他人宣称某一保险产品即将停止销售或者调整价格。

4.保险机构需要加强对合作渠道的业务品质管理、落实合规管控责任。

【监管原文】第二十条 保险公司、保险中介机构应当加强保险销售渠道业务管理,落实对保险销售渠道业务合规性的管控责任,完善保险销售渠道合规监督,不得利用保险销售渠道开展违法违规活动。

二、保险销售中 1V1保险咨询服务- 慧择保险网 (huize.com)

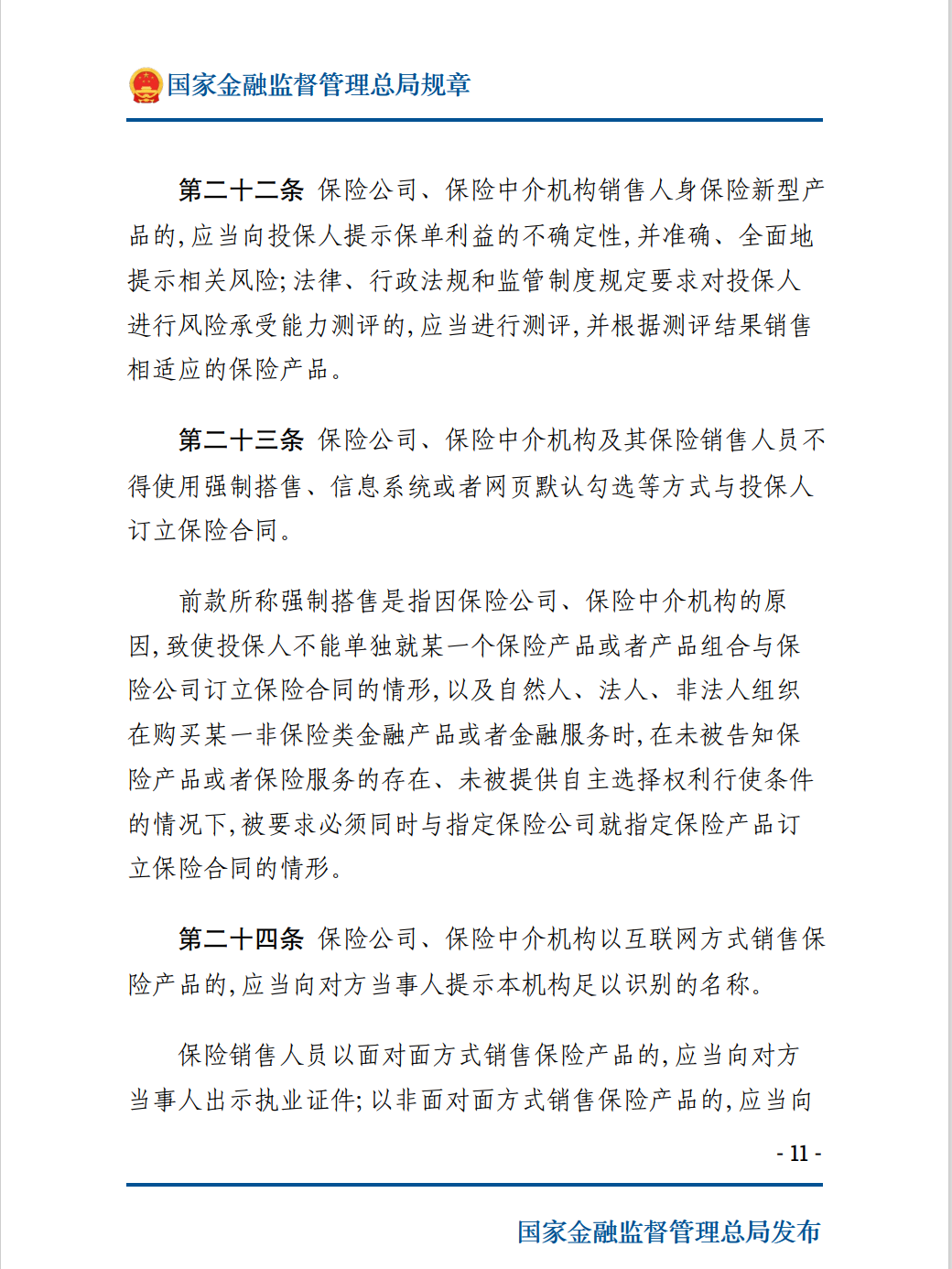

1.不得使用强制搭售、信息系统或者网页默认勾选等方式与客户订立保险合同。

【监管原文】第二十三条 保险公司、保险中介机构及其保险销售人员不得使用强制搭售、信息系统或者网页默认勾选等方式与投保人订立保险合同。

前款所称强制搭售是指因保险公司、保险中介机构的原因,致使投保人不能单独就某一个保险产品或者产品组合与保险公司订立保险合同的情形,以及自然人、法人、非法人组织在购买某一非保险类金融产品或者金融服务时,在未被告知保险产品或者保险服务的存在、未被提供自主选择权利行使条件的情况下,被要求必须同时与指定保险公司就指定保险产品订立保险合同的情形。

2.线上产品销售时要提示客户保险机构的名称;线下面对面销售时,销售人员要展示执业证件;线下非面对面销售时,销售人员要说明姓名、执业机构、执业号码。

【监管原文】第二十四条 保险公司、保险中介机构以互联网方式销售保险产品的,应当向对方当事人提示本机构足以识别的名称。

保险销售人员以面对面方式销售保险产品的,应当向对方当事人出示执业证件;以非面对面方式销售保险产品的,应当向对方当事人说明本人姓名、所属保险公司或者保险中介机构全称、本人执业证件编号。

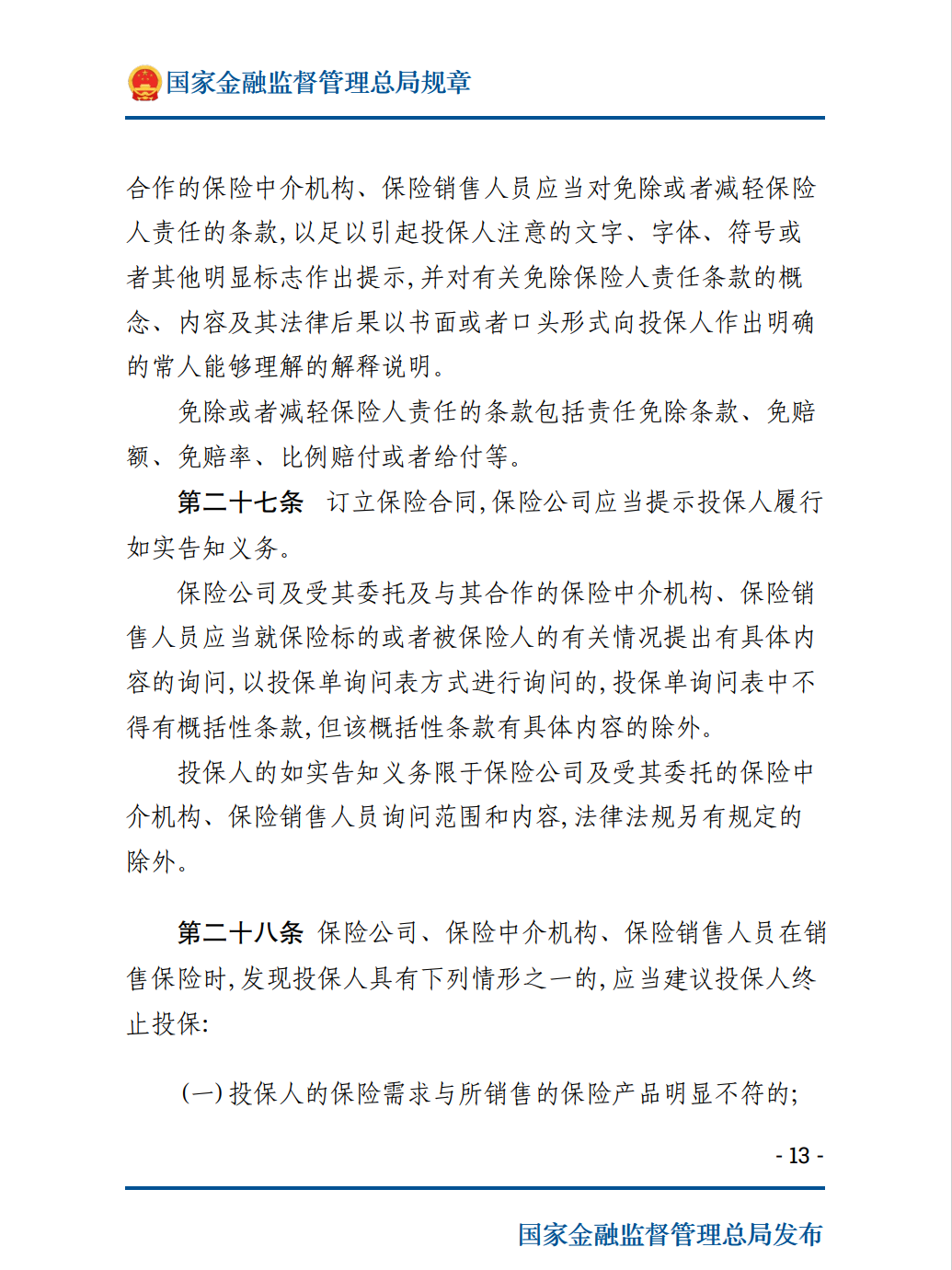

3.对于①投保人的保险需求与所销售的保险产品明显不符的②投保人持续承担保险费的能力明显不足的③投保人已购买以补偿损失为目的的同类型保险,继续投保属于重复保险或者超额保险中任意一种情形的客户,应建议客户停止投保。

【监管原文】第二十八条 保险公司、保险中介机构、保险销售人员在销售保险时,发现投保人具有下列情形之一的,应当建议投保人终止投保:

投保人的保险需求与所销售的保险产品明显不符的;

投保人持续承担保险费的能力明显不足的;

投保人已购买以补偿损失为目的的同类型保险,继续投保属于重复保险或者超额保险的。

投保人不接受终止投保建议,仍然要求订立保险合同的,保险公司、保险中介机构应当向投保人说明有关风险,并确认销售行为的继续是出于投保人的自身意愿。

三、保险销售后 1V1保险咨询服务- 慧择保险网 (huize.com)

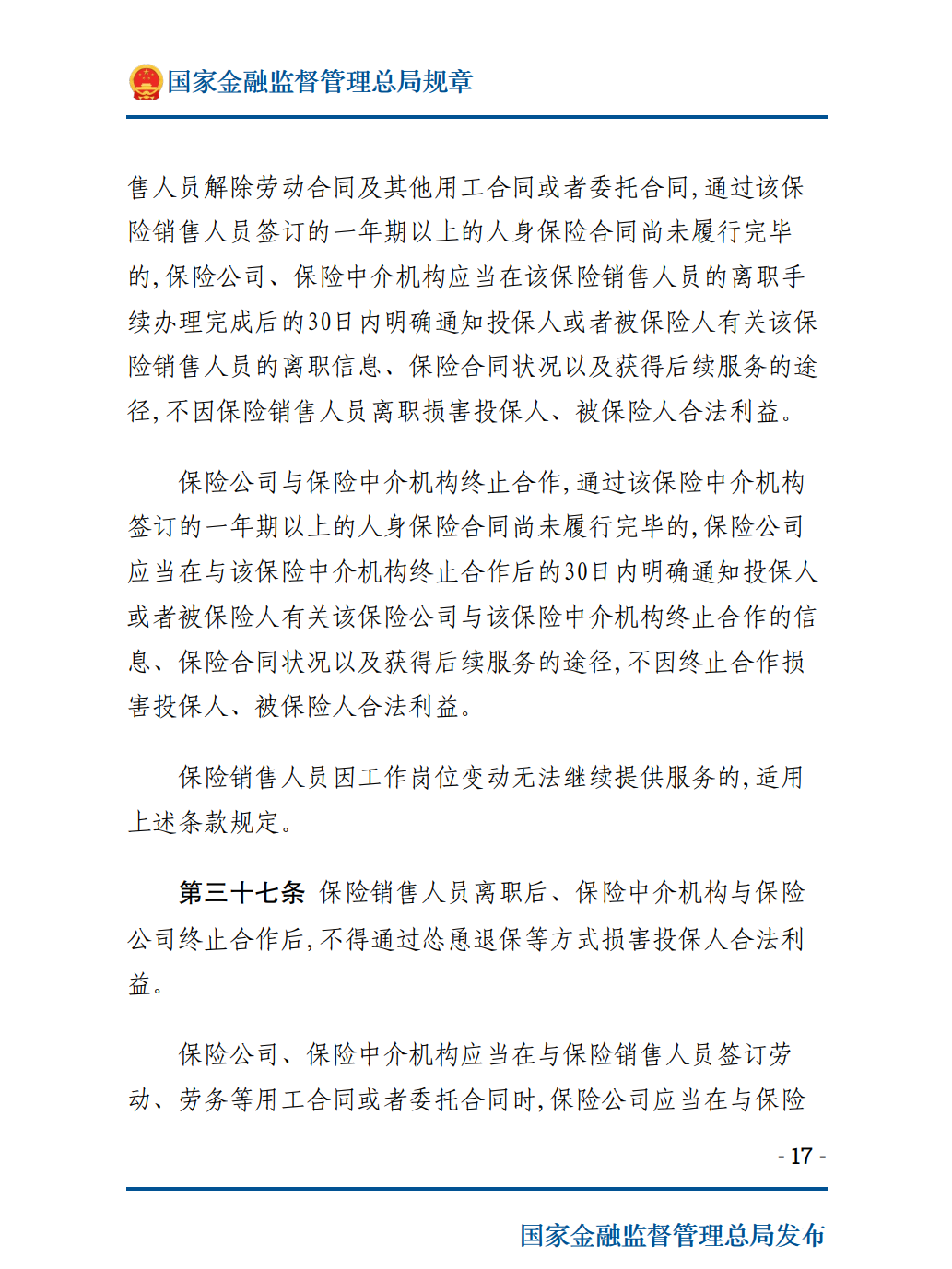

1.对于尚未履行完毕的一年期以上的人身保险合同,保险机构应在保单销售人员离职后的三十日内需要通知客户。

【监管原文】第三十六条 保险公司、保险中介机构与其所属的保险销售人员解除劳动合同及其他用工合同或者委托合同,通过该保险销售人员签订的一年期以上的人身保险合同尚未履行完毕的,保险公司、保险中介机构应当在该保险销售人员的离职手续办理完成后的30日内明确通知投保人或者被保险人有关该保险销售人员的离职信息、保险合同状况以及获得后续服务的途径,不因保险销售人员离职损害投保人、被保险人合法利益。

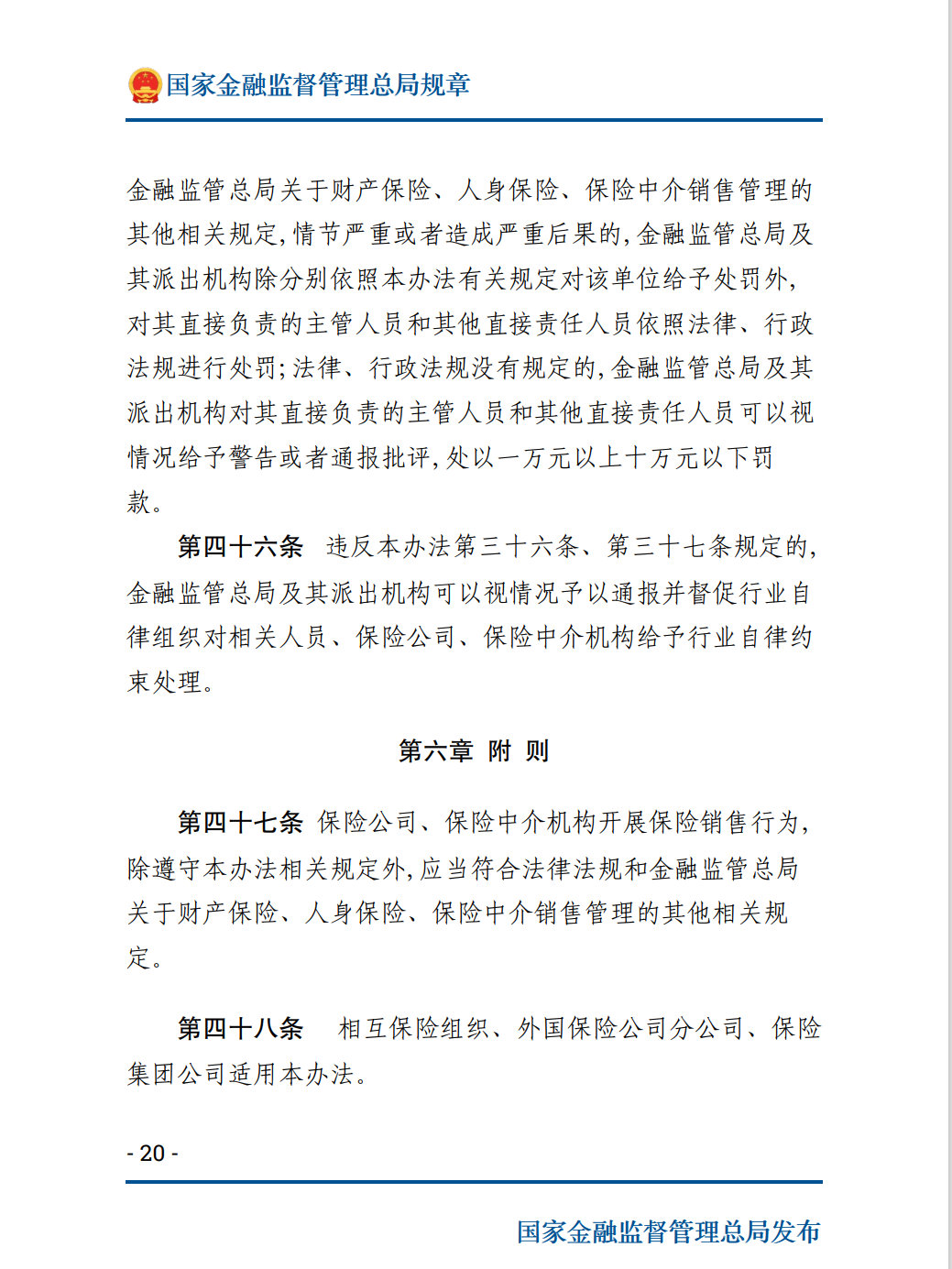

2.明令禁止违法违规开展代理退保活动。

【监管原文】第三十九条 任何机构、组织或者个人不得违法违规开展保险退保业务推介、咨询、代办等活动,诱导投保人退保,扰乱保险市场秩序。