龙抬头2.0收益率高吗?怎么买?在哪买?

保险公司8月最忙的事,除了给731下架产品做好收尾工作外,可能就是上架各类新产品。1V1保险咨询服务- 慧择保险网 (huize.com)

8月上旬,齐欣已上线的产品就有不少。

图源齐欣自制

图源齐欣自制除了表格里的产品,下周即将有多款产品也在陆续上新,其中就包括君龙人寿的龙抬头2.0养老年金。

在3.5%预定利率时代,龙抬头凭借高性价比获得众多客户好评。

这次君龙人寿紧跟市场步伐,上线3%定价的龙抬头2.0,吸引了不少合作伙伴的关注。

这款新品的保障如何?都有哪些产品亮点?齐叔今天为大家剧透一波。

1.保证领取20年,现价持续到85岁 1V1保险咨询服务- 慧择保险网 (huize.com)

龙抬头2.0的产品形态,几乎和老产品没有差别:

图源齐欣自制

在基础保障中,可以看到龙抬头2.0养老金是保证领取20年,如果保证领取期间不幸身故,保险公司会把剩余未领取的养老金一次性给付给家人。

跟大多数年金险不同,龙抬头2.0的一个亮点是,在客户开始领取养老金后仍有现金价值,且一直持续到85岁!

即使是已经领取了20年后身故,只要账户还有现金价值,保险公司也会退还剩余现价!

日后领完养老金,客户在85岁前都可以决定是否退回现金价值,相当于手里有一笔流动资金随时应急,非常灵活。

2.领取金额高,irr利率高 1V1保险咨询服务- 慧择保险网 (huize.com)

作为3%定价的产品,龙抬头2.0的收益如何呢?

齐叔为大家做了收益演示测算。

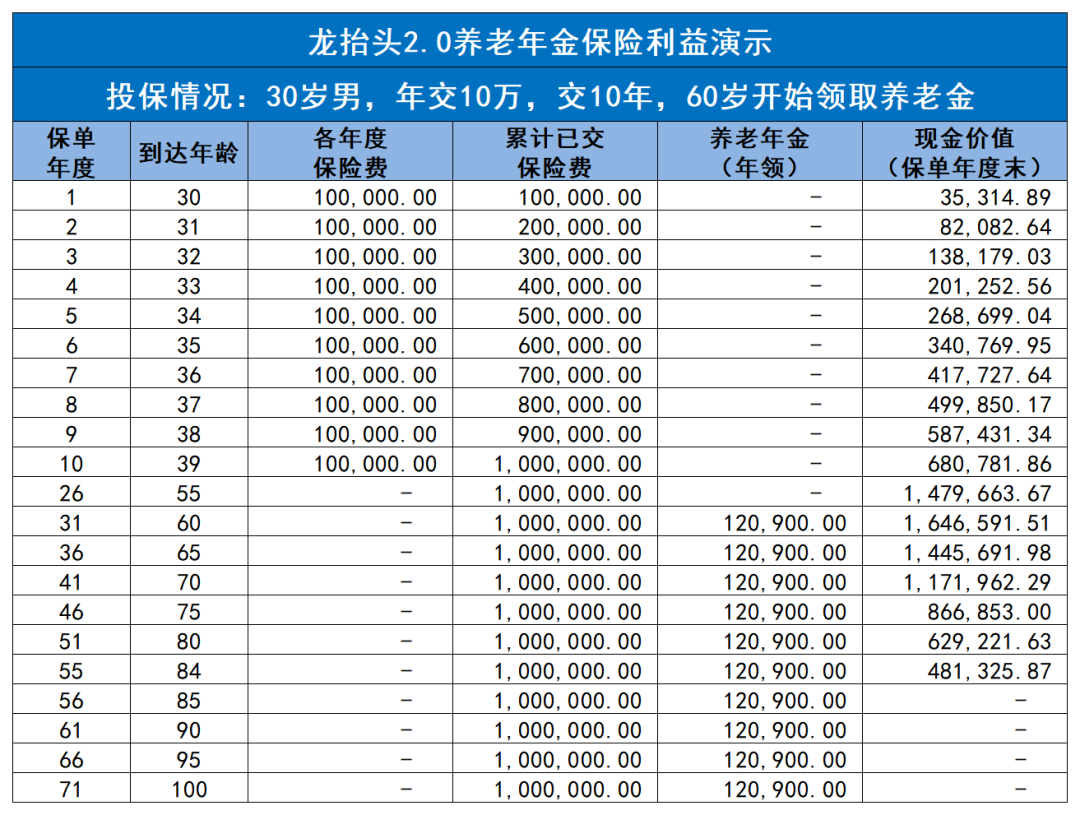

假如30岁男,年交10万,交10年,60岁时开始领取养老金,具体产品收益如下:

图源齐欣自制

在60岁前,保单的现金价值>已交保费,领取养老金当年,现金价值超出已交保费64w。

60岁开始,客户每年可以领取120900元的养老金,领取到80岁时,一共领取了2418000元,比已交保费高出141万!

这还不算完,80岁时账户内的现金价值还剩60多万,此时如果客户继续领取养老金,到84岁时现金价值还有48万元,如果客户把这笔钱取出,保单合同终止。如果保持保单有效,客户每年依旧可以领取固定的养老金,活多久领多久。

IRR测算方面,龙抬头2.0的表现依旧出色:

图源齐欣自制

可以看到,无论是退回现价还是不幸身故,随着客户年龄的增长,IRR的利率也越高,当客户100岁时,两项IRR均高达3.784%!

目前来看,无论是产品收益还是产品IRR,龙抬头2.0都位于3%定价产品的第一梯队,还是非常值得入手的。

3.投保门槛低,覆盖人群范围广 1V1保险咨询服务- 慧择保险网 (huize.com)

龙抬头2.0除了收益高,性价比优,保障期限长外,它的门槛也比较低。

在产品形态中我们也可以看到,龙抬头2.0最低年交1万元就可以投保,工薪阶层也能负担。

缴费期选择多样,最长可分为20年缴费,对低预算的客户较为友好。

此外,产品暂时没有投保职业限制和健康告知,从事高风险职业或身体健康有问题的客户基本都能上车,保障的人群范围还是比较广的。

一般客户挑选养老险时,主要看日后领取的养老金、现金价值、身故后保障金三项保障,毕竟这关系以到后的养老生活品质。

目前来看,龙抬头2.0这三点都兼顾得不错:不仅年金领取高保证领取20年,现价还能持续到85岁,保证领取后身故还可以赔付现金价值。

相比分红类养老险,龙抬头2.0主打的是很稳,每年领取确定且IRR可高达3.78%,非常适合想要稳稳养老幸福的客户。

合作伙伴们可以提醒客户对手上的保险查缺补漏,如果客户错过了3.5%定价的储蓄险,那么龙抬头2.0这个产品可以做个不错的补充。