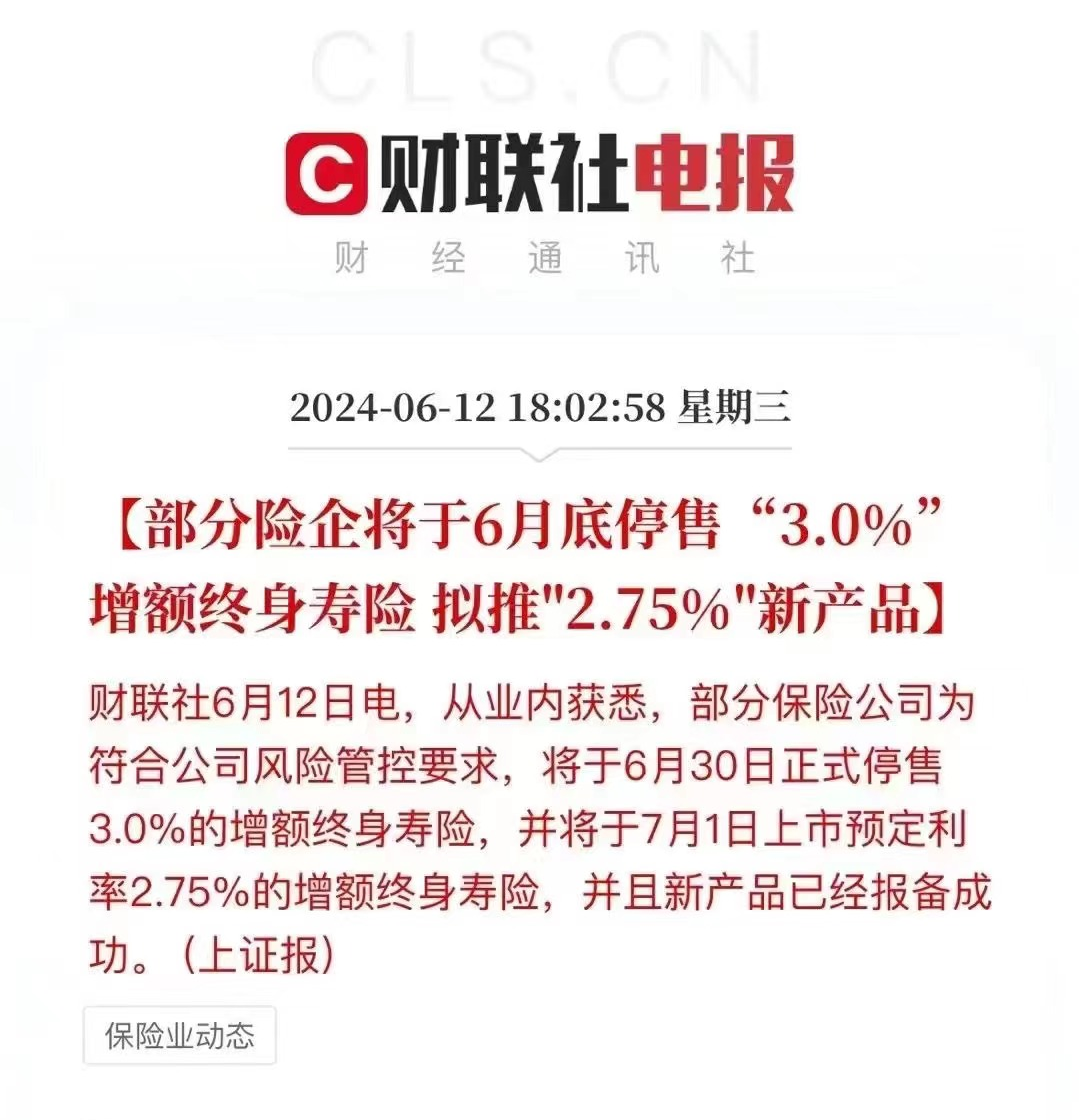

想必微信通讯录里有保险代理人或经纪人的读者朋友们早就刷到过财联社的这张图了

部分险企会在6月底停售「3.0%」增额寿,拟推「2.75%」的新产品。

其他人啥反应我不知道,但经历了2019年底以来的各种动作,我自己反正是对这事已经脱敏了都,就算过段时间说预定利率会继续跳水到2.5%,我估计也能面不改色,波澜不惊。

毕竟这几年储蓄险业务也没干啥别的,就看着利率下调,然后一大帮子人在那喊「又降了又降了,再不买就来不及了」,听了这么些年,早就麻了1V1保险咨询服务- 慧择保险网 (huize.com)

增额终身寿险,顾名思义,一种保额会持续增长的、保障终身的寿险产品

若30岁男性一次性趸交20万,第10年的现金价值为26万,此时退保的IRR为2.66%,折算成单利是3%;若是在第30年退保,可退到469400元的现金价值,IRR2.89%,折算成单利就是4.49%。

作为一种长期确定性的回报,不得不承认,这个数字还是很有诱惑力的。

但像之前和大家说的那样,我们写增额寿的频率比较低,不是因为觉得它不好或者对它有意见,纯粹就因为觉得它过于「单薄」,拉个利益演示表就足矣让人看懂心动的,确实没太多需要去写的内容。

如果我们去看产品设计、产品销售的场景,会发现同样如此,增额寿的年纪不大,2019年左右才诞生,但占据市场的速度却很快,2021、2022年的样子,不论银保渠道、个险渠道……几乎都能见到它的身影,而且大部分保司的主要保费都来自增额寿。

可由于各个增额寿产品的形态几乎一样,销售策略也大同小异,为了竞争,抢占更多的市场,只能降低利润,打价格战,所以都在拼命内卷各自的IRR指标。

你这款产品30年后的IRR可以做到3.2%?好,那我就要实现3.25%;你家能做到2.85%?那我必须做到2.9%.......搞到现在,可能有些产品每年现金价值就差个一千块来块,甚至只有几百块、几十块。

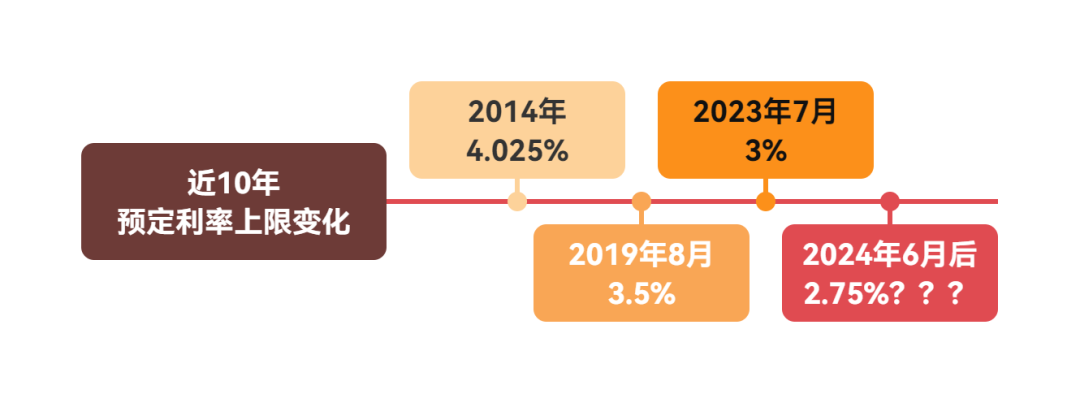

从3.5%时代一直「打」到3.0%时代,可以说是「杀敌一千,自损八百」。

因为不管所谓的大保司,还是小保司,销售增额寿的利差损风险都很大,它只能依赖利差去盈利,如果未来长期利率持续走低,讲直白点,现在卖的越多,以后亏的也越多。

发现没,比起保险,它更像没有杠杆的纯储蓄,讲实话,在我心里,它也一直都是那种为了绕开某些规定的「擦边」理财产品。

所以每次看到增额寿产品,脑海里都会不由浮出一个得意洋洋的卡通小人的形象,在那扭来扭去地说:我为行业做贡献我骄傲,大家喜欢就行了呗,你管我有没有擦边呢

这也是我对它感情复杂的主要原因。

作为有长期储蓄计划的保险消费者,自然喜闻乐见增额寿的内卷,反正合同签好了,现金价值都是承诺好的,我管你保司未来是亏是赚,我知道自己的利益大概率不会受损就行。

而且像这种形态简单的产品,可比年金险好理解太多了,既不费事又很「顺人性」。

但作为业内的一份子,一时间很难完全抛开「想太多」的习惯:1V1保险咨询服务- 慧择保险网 (huize.com)

增额寿们的野蛮生长表面上带来了巨大的、超出预期的保费体量,但它真的利于行业的稳定安全与持续发展吗?

好卖的产品就一定是「正确」的产品吗,如果长期都销售这种「好卖」的产品,还有谁愿意、谁还有能力去讲那些不容易被人接受,但大众真正需要的「反人性」产品?如果连从业人员自己都觉得「利率」是最关键的因素,又怎么要其他人去理解收益之外的保险功能?

保险之所以是重要的金融工具、财务规划工具,从来不是因为收益,而是它不可替代的功能性。

所以,在简单、「高」收益、顺人性的增额寿成为保险市场的当家花旦后,当大部分保险一线销售人员遇到咨询储蓄险的不管三七二十一都推荐增额寿时,当大家开始把增额寿和存款、理财、甚至国债对比,并觉得增额寿最好最划算时,怎么能不发出复杂的感慨呢?

增额寿本无罪,因为它的形态确确实实是能够满足部分人群需求的。

有问题的是过于粗暴的经营思路、是过于想「赚快钱」而忽视未来利差损风险的冒险竞争行为,从这个角度来说,预定利率调低也不失为一件好事,至少能浇灭一些因为利率而冲动投保的冒失。

当时代的红利离开,增额寿也会回归到最本质的面貌,虚假的繁荣可能会跟着消失,但真实的价值却永远不会湮灭,那才是最根本的、保险行业被需要的原因,也是行业真正赖以为生的东西。

当这一天真正来临的时候,可能会很难,但相信也能被逼出来更多更优质的差异化竞争行为,从来带来更好的产品与服务。1V1保险咨询服务- 慧择保险网 (huize.com)