平安小顽童少儿意外险升级版

投保时间:2023年07月01日

出险时间:2024年03月14日

报案时间:2024年04月15日

赔款到账:2024年04月22日

缴纳保费:68元

理赔金额:2953.36元

理赔详情

2023年7月1日,梁女士给孩子投保了一份平安小顽童少儿意外险。

年交保费68元。

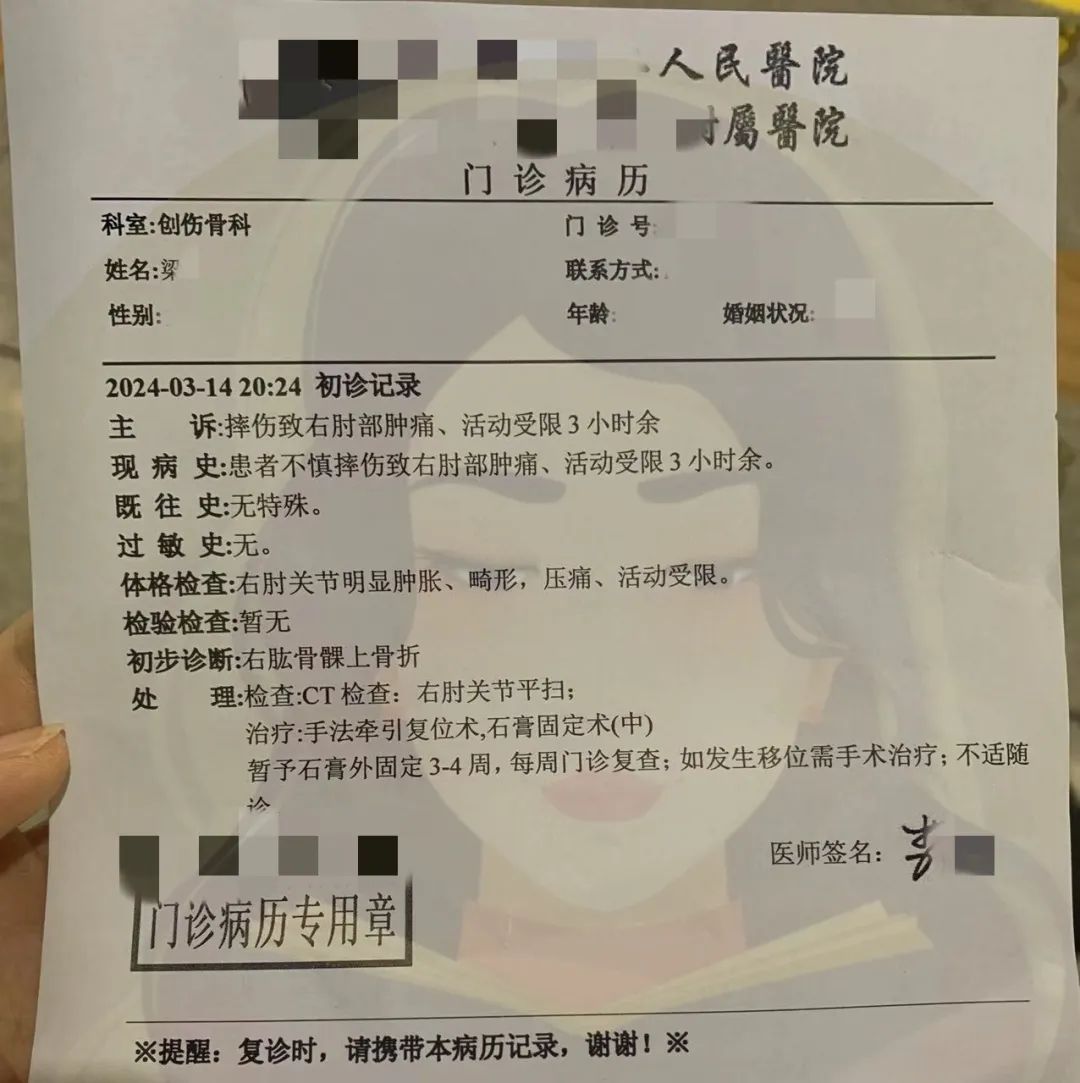

2024年3月14日,小朋友因为踢到石头,不慎摔伤,被梁女士紧急送往医院,初诊右肱骨髁上骨折。

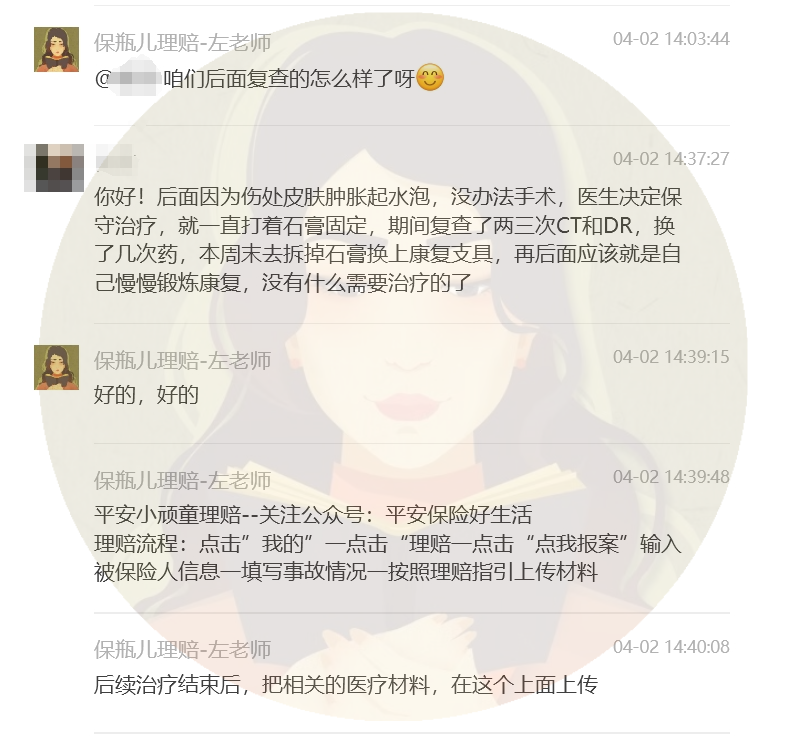

经CT扫描进一步检查,需要先打石膏固定,后续安排手术打钢钉。但后续因为伤口皮肤肿胀起水泡,无法手术,遂转为保守治疗,继续打石膏固定,定期复查。

最后也顺利拆去石膏,在家慢慢锻炼康养。

2024年3月15日,在孩子出险次日,梁女士就联系到了我们的理赔老师。理赔老师迅速搭建理赔交流群,进行各种详细解答,也一直在关心孩子的康复情况。

最后在4月15日,孩子的院内治疗结束,在理赔老师的细心帮助下,梁女士上传了理赔材料。

4月22日,梁女士顺利收到了理赔款。

理赔明细如下:

给付金额=(2953.36元-免赔0元)*1.0=2953.36元

此次理赔全程都非常顺利,但理赔过程中,梁女士还是有很多疑问。

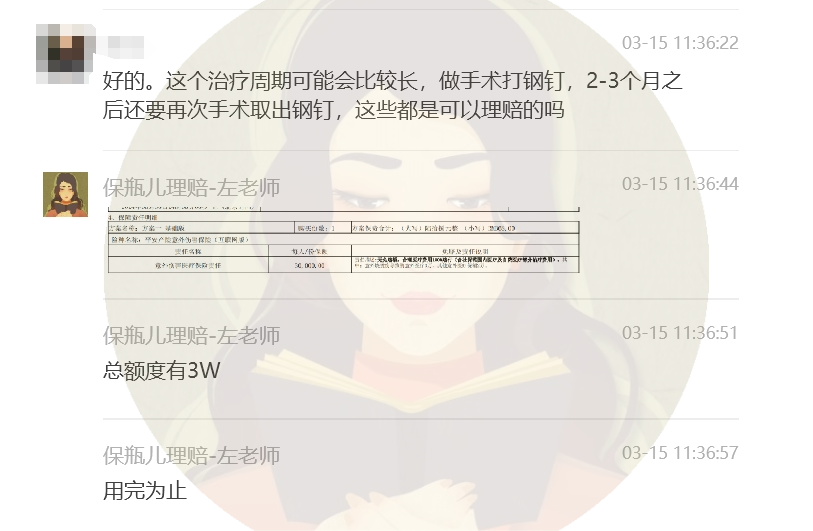

手术打钢钉取钢钉可以赔吗?后续康养能赔吗?

这些问题对于从业人员来说,可能一眼就能有答案;但有的朋友即使买了,自己也不一定清楚。

今天就以平安小顽童这款产品为例,带大家仔细看下,意外险的意外医疗到底是怎么赔的。

能赔多少,主要就看下面三点,小顽童这三点做得也都确实不错。

第一,报销范围和比例

在实际理赔中,医疗费用会分为两个部分,社保外和社保内。

有的意外险只能给你报销社保内的医疗费。比如孩子被猫爪狗咬了,要打狂犬疫苗,这个就不属于社保内用药,报不了。

而像小顽童这样的,是不限社保用药的,都能百分百报销。

第二,免赔额。

有的产品会有100块的免赔额,比如就算能全额报,你花了三百也只能报销两百。

小顽童这种能0免赔的是最好的,相当于没有报销门槛,只花了一块钱也能报销。

第三,保额。

当然,意外险也并不是花多少能报多少的,还是要看你买了多少保额。一般来讲,1万到5万就足够用了。

梁女士买的这个小顽童版本,就用68块买到了3万的保额。

这次孩子的伤口处因为皮肤肿胀起水泡,没办法进行手术,用不到这么多钱;但像打石膏的钱、拍CT的钱等等,都是可以报销的。

包括如果真的做手术了,打钢钉拆钢钉啊,只要是在3万以内的总花费,也都是可以报销的。

当然,也有一些情况,是意外险不能报销的,条款里都写得非常清楚了。

像孩子这次后续万一要去康养科,有康复的费用,就不含其中。

又比如孩子玩耍把牙磕了,去医院消炎、清创、止血,也都是能赔的;但你想再给孩子补个义齿,就赔不了了。

毕竟后续康养、美容、修复等等这种治疗花销,没有固定的标准,保险公司很难预估和控制。考虑到产品的性价比和运营的稳定性,干脆就直接剔除了,定价还能便宜点。

小朋友天真活泼,跑跑跳跳的一不小心就磕着碰着了,给孩子买一份意外险,真的便宜又实用。

本次案例中,梁女士年交68块,最后顺利理赔了将近三千块,也确实非常划算。