刚有家庭的人,收入提高,但同时也承担了更多的家庭责任。

由于生活节奏的改变,压力增加,可能会对身体健康产生影响。

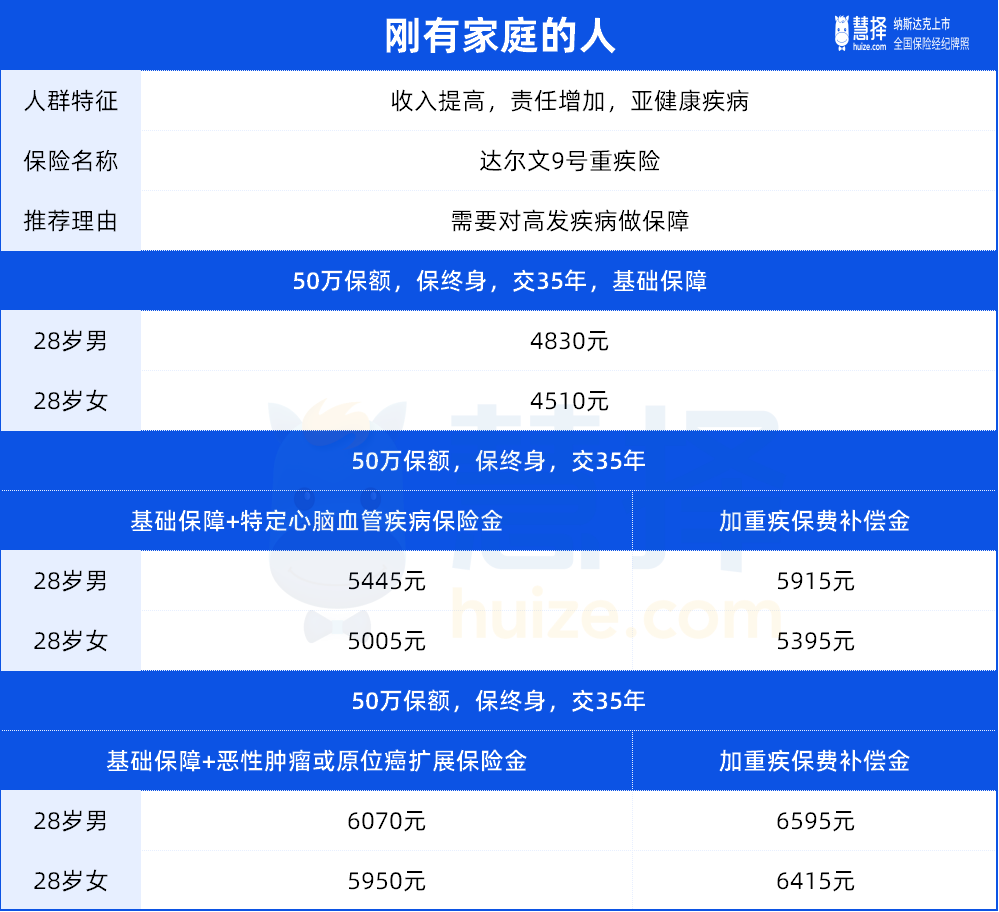

刚有家庭的人群怎么买达尔文9号重疾险?多少钱?

建议选择50万保额,35年交,保终身,再叠加2个附加责任。

我们可以分性别来看:

1、男性投保达尔文9号重疾险

推荐基础保障+特定心脑血管疾病保险金+重大疾病保费补偿金。

我国心血管疾病发病率和死亡率仍处于持续上升阶段,全国每5例疾病死亡中有2例死于心血管疾病(《中国心血管健康与疾病报告2022》)。

而男性患心血管疾病的比例又相对较高,更需要补足这方面的保障。

达尔文9号重疾险的特定心脑血管保险金,能保10种高发心脑血管疾病。

首次重疾赔付后,又得上面10种特定心脑血管疾病,可额外赔120%保额。

另外,建议附加上重疾保费补偿金责任,在缴费期限内确诊重疾并获得理赔的话,可以返还已交保费。

这样相当于能用更少的保费,抬高了保额,缴费期内患重疾的话,既赔保额,又赔保费。

举个例子:

28岁王先生投保达尔文9号重疾险,保额50万,附加了特定心脑血管疾病保险金+重大疾病保费补偿金,保费5915元/年(*按35年交、保终身测算)。

到48岁,不幸确诊胃癌,他可以得到的理赔款是20年交的保费补偿金11万+50万重疾理赔款。

后面的保费也不用交了,保障持续保终身。

到55岁时,又因心脏病进行心脏瓣膜手术,符合要求,赔付60万心脑血管特疾保险金。

总共获得理赔121万。

这样附加,既保住了高发重疾,又能更好地弥补家庭经济损失,很实用。

2、女性投保达尔文9号重疾险

推荐基础保障+恶性肿瘤或原位癌扩展保险金+重大疾病保费补偿金;

据2022年中国恶性肿瘤疾病数据显示,女性在25-54岁的恶性肿瘤发病率高于男性。

因此这个时间配置重疾险,建议加大恶性肿瘤保障。

达尔文9号重疾险的恶性肿瘤或原位癌扩展保险金,不仅保恶性肿瘤-重度,还扩展了恶性肿瘤-轻度和原位癌,保障更全面。

以28岁女性,投保50万保额,35年交为例,附加上恶性肿瘤或原位癌扩展保险金、重疾保费补偿金,保费为6415元/年。

将重疾保障层层加码,性价比相当不错。

其实不管男性女性,癌症都是“头号大敌”,癌症新发、复发、持续、转移的概率都很高。

所以,如果预算宽松的话,男性也建议把恶性肿瘤或原位癌扩展保险金加上。