对保险有认知的朋友都知道,重疾险交费期长,且保费较贵,动辄大几千一年;

选错了,可能理赔不了,甚至白交几万、十几万.....

重疾险,满足条件就能赔付一大笔钱,可以用于治疗、贷款还款、家庭后续生活、孩子教育等等,

因此,认真挑选非常有必要!

今天小马老师就跟大家讲清楚:

挑选重疾险,如何避免踩坑?

挑选重疾险的三大金标准

当下市场第一梯队重疾险,有哪些?

挑选重疾险,如何避免踩坑?

重疾险买对了,患病后满足条件能赔付一大笔钱。但是不了解保险的朋友,自己挑选重疾险时会有很多坑,不想钱打水漂的朋友要细心留意。已经投保的朋友可以对比一下,自己有没有踩坑:

第一,保障病种不是越多越好

现在的重疾险,很多都保障 100多种重疾、大几十种中轻症。那病种数量越多,保障就越好吗?有些保险公司正是抓住了这个误区,号称自己保上百种疾病,但翻开条款你会发现:

很多像埃博拉病毒、疯牛病这种,在国内极其罕见。所以一款重疾险好不好,不是光看保障病种,还要看病种是否常见高发。

第二,不要为了返钱牺牲重疾保额

有返还的重疾险(指到期后未出险返还对应保费或保额的险种),不仅价格贵,返还也是有条件的。比如每年5000元,你原本可以买一份50万保额的重疾险,但附加上返还责任后,只有20万保额。

第三,注意保费倒挂,避免交的钱比赔的多

保险的本质是花少量的钱转移无法承担的风险。像下面这张保单:每年交9570元,交10年,一共9万5千多,保额也才10万。

这钱,保费都快赶上保额了,性价比不高,建议大家还是要谨慎选择。

如果都避开这3个坑点的朋友,恭喜你,钱没白花,想知道自己的保费是不是物超所值,咱们接着往下看挑选重疾险的三大金标准。

挑选重疾险的三大金标准

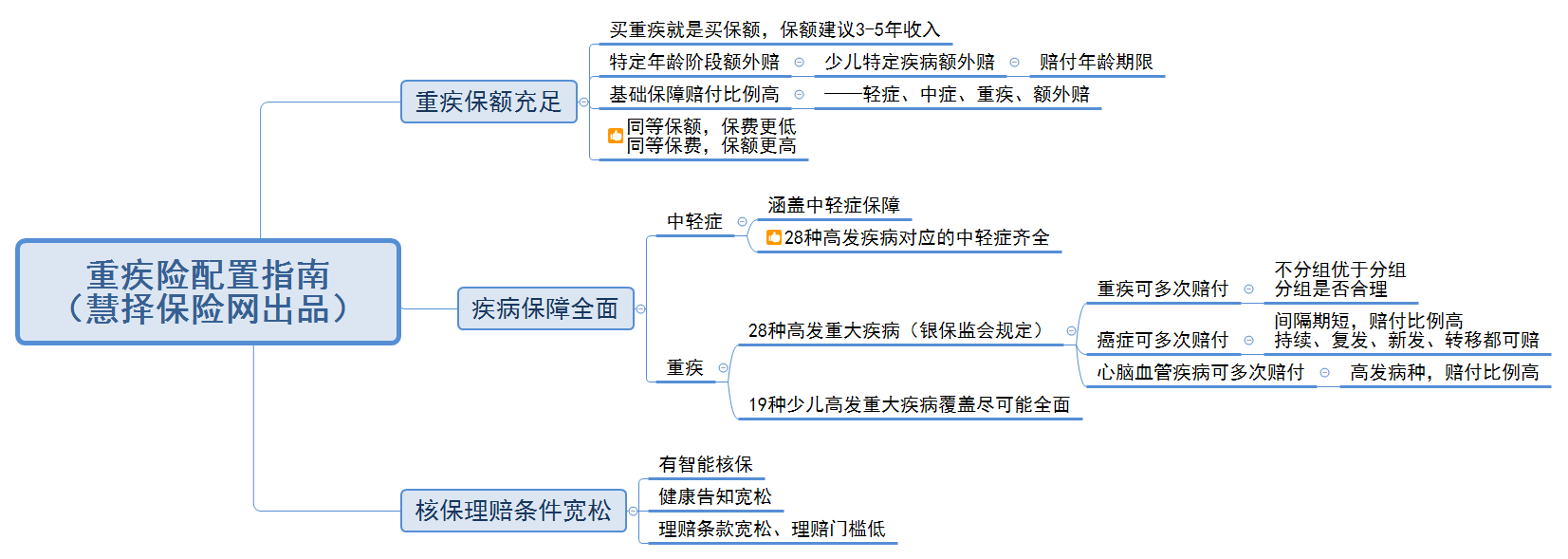

在正式讲解前,小马老师先给大家看一款好的重疾险配置指南。

在正式讲解前,小马老师先给大家看一款好的重疾险配置指南。

这份指南明确了,选重疾险,重点看重疾、轻中症、癌症的保障的重点,里面的有些点要特别注意。

想让自己的保费花的物超所值、花的舒心的朋友,可以把这份《重疾险配置指南》保存下来,慢慢研究。

第一,保额要充足。

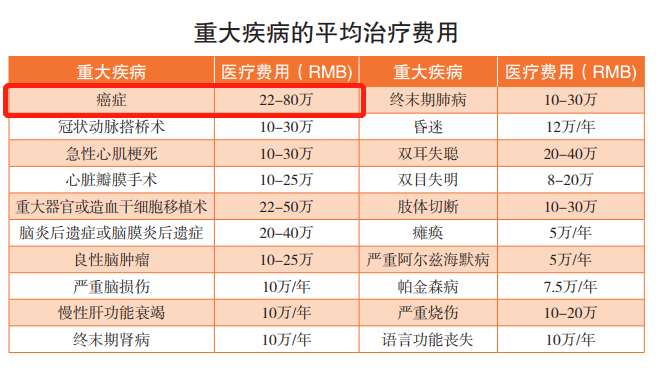

保额就是患重疾后将来赔付的金额。重疾险的保额,最低能覆盖一次重疾带来的损失,如治疗费、康复费、误工费;最好能够覆盖3-5年的家庭年收入。

一般重疾治疗费在10-30万,康复费在10-20万,因此最基础重疾保额在20万-50万;如果想覆盖3-5年家庭的开支,则需要更高。

第二,看高发疾病的覆盖情况。

重疾险保多少种疾病相对比较次要,保什么疾病才是关键。

最高发的28种重大疾病,是原保监会统一规定的,每家都一样。这28种疾病占到了所有重疾理赔概率的95%以上。我们更应该把注意力放在高发的中/轻症上。

中轻症的理赔条件相对更宽松,能让我们在重疾早期先拿到一笔钱治疗,争取把风险扼杀在萌芽阶段。

历年保险公司理赔数据总结的高发中/轻症病种▼

第三,看核保理赔条件

产品再好,因为一些健康问题买不上也白搭。我们在挑选产品时,也要结合自身情况,选择核保条件相对宽松,能够承保的产品。

能标体承保是最好的结果,不能标体承保,加费、除外承保也不失为一种选择。 另外,出险了想要顺利理赔,选择合适的产品、做好健康告知是一方面,符合产品的理赔条件也是必不可少的条件。

所以,理赔条件越宽松的产品对我们就越有利。不过这方面太专业,自己很难把握,你们如果有看好的产品可以直接咨询顾问老师,帮你全面考量。

对一般人来说,要买到一款适合自己的重疾险,非常不易,但你看到这里,只要留心上面说的几点注意事项,就能避免白花大几万块。

当下市场第一梯队重疾险,有哪些?

根据以上方法,这是小马老师花了近一周时间,把市场最新135款重疾险都择优筛选了一遍,最终选出3款当下市场第一梯队的重疾险:

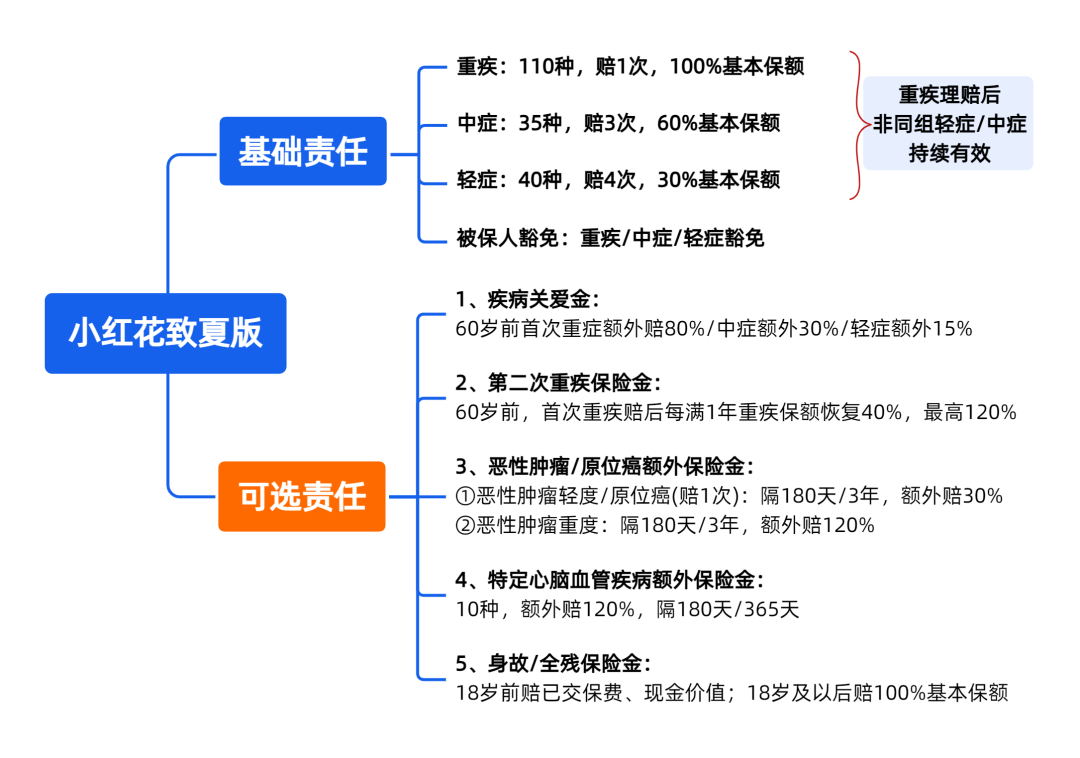

小红花致夏版,性价比高。

【特点】

小红花致夏版的基础保障组合是重疾+中症+轻症+被保人豁免。

有2大亮点:

①等待期内得轻症/中症,仅免责该疾病,合同继续有效

要知道,市面上个别重疾险是直接终止所有轻/中症责任。

②重疾理赔后,非同组轻症/中症保障持续有效

不过有个前提,是自重疾确诊之日起满90天,再发生非同组的轻症和中症,才能赔。

从基础责任看,小红花致夏版和达尔文7号,基本一致。

另外,可选责任多,增值服务给力。

可选责任有5项,每一项保障都到位。

3年的7*24小时的视频医生,更能与家人共享,解决家人的紧急或日常的健康咨询问题。

这里就不细说,想了解更多详情的朋友,可以咨询你的保险咨询师。

【注意】

保障不能全选。不过选择到合适就行,不用全选上。

【总结】

预算充足的话,可以附加,毕竟终身任何时候身故都能赔基本保额。

预算紧张的话,可考虑配置定期寿险,比如保到60岁或70岁,价格不高,也能覆盖赚钱黄金期的身故风险。

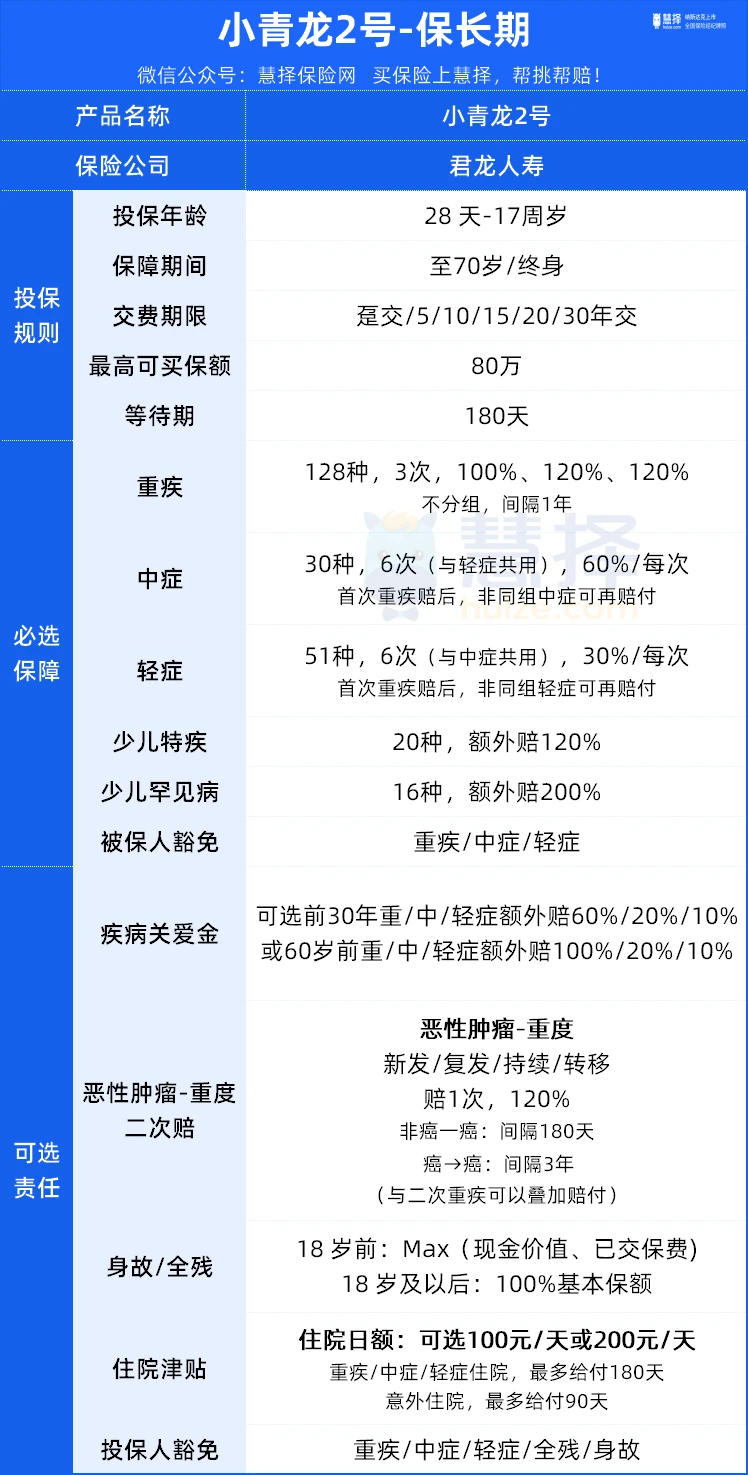

小青龙2号,少儿必选重疾险

【特点】

1、自带重疾多次赔。

一般重疾只赔付1次,多次赔付需要附加;小青龙2号重疾自带赔付3次,分别赔付100%/120%/120%。

2、中轻症赔付共用6次。

保障时间长,发生极端情况的概率相对就增加了,这样的设置能让人更安心。

3、二癌与二次重疾叠加赔。

如果首次重疾不是癌,满足间隔期后又确诊了癌症,小青龙2号可以同时赔付恶性肿瘤-重度二次赔+第二次重疾(共计240%保额)。

4、疾病关爱金可选。可以自主选择保前30年或者60岁之前。

5、重疾赔完轻中症还能赔

如果首次确诊的是重疾,间隔90天之后,确诊非同组的中/轻症,还可以获赔,累计最多赔6次。

【注意点】

等待期180天。

【总结】

小青龙2号的重疾不分组可赔3次+重疾赔完轻中症还能赔+癌症二次赔和二次重疾可以叠加赔付+提供白血病专项就医服务,可谓亮点满满。

【适用人群】

想给孩子全面保障,注重重中轻症和癌症保障的家长,可以选小青龙2号。

i无忧2.0,大保司

【亮点】

1、 健康告知宽松

不问两年内的检查异常,仅问两年内超过5天的住院和长期服药超30天。乳房结节或肿块、甲状腺结节、胃或肠道息肉、乙肝也有机会承保。

2、等待期较短

I无忧2.0等待期为90天,市面上有不少产品的约定都是180天。等待期越短,意味着我们越早拥有保障。

3、大保司

i无忧20.的承保公司是中国人保即中国人民保险(PICC),是世界五百强企业之一。实力不用多说。

4、基础责任好

基础责任保障内容包括:

重疾120种,赔1次,赔付100%

中症20种,赔3次,每次赔付60%

轻症40种,赔5次,每次赔付30%

人保i无忧2.0重疾险的中轻症都是多次不分组赔付的,说明能够赔付的范围会更大。

5、附加责任丰富实用

比如疾病关爱金约定在被保人60周岁前不幸患重疾,额外赔付80%;中症额外赔付30%;轻症额外赔付10%。重疾二次赔付,可以更好地转移重疾风险,要知道确诊重疾之后,治愈之后想要再次投保比较困难。还可以附加15种特定心脑血管疾病保障。

【注意点】

定期版本最长缴费期只有20年。

【总结】

总的来说,人保i无忧2.0重疾险基础保障全面,附加责任丰富,可以灵活选择。

【适用人群】

i无忧2.0特别适合就是喜欢大公司,或者有乳房结节或肿块、甲状腺结节、胃或肠道息肉、乙肝小异常的朋友。

总结一个:

✔追求性价比,对癌症保障要求高,首选小红花致夏版;

✔想给孩子全面保障,注重重中轻症和癌症保障的家长,可以选小青龙2号;

✔追求大保司,健康告知宽松,买i无忧2.0就对了。

对于这3款合同内的疾病保障,这点放心,我都一一看过了,基本不怕踩雷。

当然,三款产品,搭配起五花八门的可选责任,再跟年龄、性别一混搭,

保费也就千差万别了。

如果你搞不清楚哪个产品性价比高、哪个产品好,哪个更适合你,可以咨询你的保险咨询老师,帮你规划下,根据你的需求,推荐最适合你的产品。