达尔文9号重疾险上线后,不少朋友都在纠结:

达尔文9号和超级玛丽10号重疾险哪个好?

今天就来盘一盘达尔文9号和超级玛丽10号重疾险区别在哪,哪个更适合你?

达尔文9号和超级玛丽10号重疾险基础责任对比

先来看看达尔文9号和超级玛丽10号基础保障的对比:

达尔文9号和超级玛丽10号重疾险轻中重症基础责任齐全,而且都有重疾赔付后轻中症还能赔的保障。

但是,超级玛丽10号重疾赔后,只有非同组轻中症才能赔。

而达尔文9号取消了重疾后的轻中症分组限制,全部轻中症都能继续赔。

举个例子,先确诊了乳腺癌理赔后,再确诊宫颈原位癌:

超级玛丽10号重疾险:不予理赔,因为同属于第1组

达尔文9号重疾险:可赔,因为不分组

这可谓是行业突破性创新,大大提高了获赔的可能性!

此外,达尔文9号的投保规则也更宽松:

投保年龄:放宽至55岁

投保职业:限时1-6类

最高投保保额:60万

达尔文9号和超级玛丽10号重疾险可选责任对比

达尔文9号和超级玛丽10号重疾险都有多项可选责任可选,各自的亮点与特色保障都不太一致。

重点讲讲3大可选保障区别:

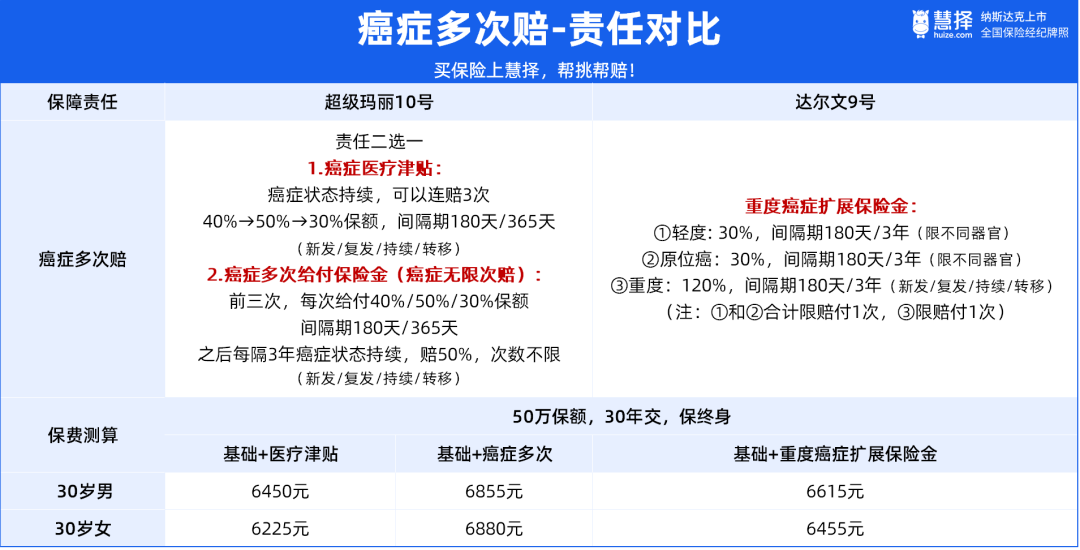

1、癌症多次赔

达尔文9号和超级玛丽10号重疾险都有癌症多次赔保障,但赔付规则不太一样。

2款重疾险对比来看,各有优势:

达尔文9号保障范围更广

除了恶性肿瘤-重度二次赔之外,还扩展恶性肿瘤轻度和原位癌二次赔,而且癌症持续没有要求首次癌症病灶持续或当前进行针对性治疗,理赔门槛更低。

超级玛丽10号赔付次数更多

不仅有癌症医疗津贴,还有癌症无限次赔保障,前1-3次癌症按比例赔付,第四次癌症及以后,符合要求每次给付50%保额。

达尔文9号和超级玛丽10号重疾险对比来看各有特色,也是市面上罕见保障。

2、心脑血管二次赔

达尔文9号重疾险有特定心脑血管保险金,保10种高发心脑血管疾病:

首次重疾赔付后,又得10种特定心脑血管疾病,可额外赔120%保额。

心脑特疾二次赔的时间间隔分别是:180天/1年,应该很少有超越的了。

超级玛丽10号重疾险没有此项保障。

建议有高血压或家族遗传的朋友,优先考虑达尔文9号,把特定心脑血管保险金附加上。

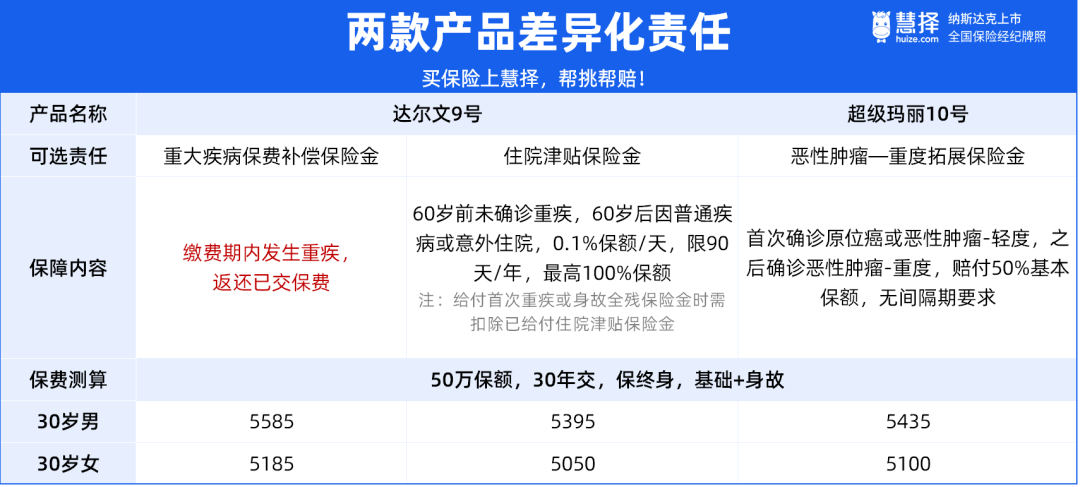

3、特色创新保障

达尔文9号和超级玛丽10号重疾险都有其特色保障,主要看下图:

重点夸夸达尔文9号重疾险的重疾保费补偿保险金,可以说是行业首创。

附加后,在交费期内得了重疾,赔已交保费,相当于“不花钱”买重疾险。

比如,30岁马女士投保达尔文9号重疾险,保额50万,附加了这项责任,保费5185元/年(*按30年交、保终身测算)。

到55岁,不幸确诊乳腺癌,她可以得到的理赔款是25年交的保费补偿金13万+50万重疾理赔款,总共是63万。

而且,后面的保费也不用交了,保障持续保终身。

附加后保费也不多,只比基础责任多两三百,性价比非常高。

此外,达尔文9号的住院津贴保险金也很实用,60岁前没发生过重疾,60岁之后住院,每天赔0.1%基本保额,每年限90天。

相当于降低了重疾理赔门槛,不生病也能赔!

当然啦,达尔文9号和超级玛丽10号还有很多细节上的差距,比如:

达尔文9号重疾多次赔的首次重疾年龄更长(延长至65周岁)

疾病关爱金多了轻症额外赔20%保额

还有其他细微差别,这里就不一一展开讲了。

写在最后

总的来说,达尔文9号和超级玛丽10号重疾险都是非常不错的成人重疾险,但此次达尔文9号升级诚意满满,保障属实亮眼。

至于怎么买,可以参考以下建议:

看重责任好、价格便宜,达尔文9号重疾险(基础责任)

希望花小钱,重疾能赔2份钱,选达尔文9号重疾险(+重疾保费补偿)

希望小病住院也能赔,选达尔文9号重疾险(+住院津贴)

家族有心脑血管疾病史的朋友进行针对性保障(+特定心脑血管保障)

当然啦,不管是达尔文9号还是超级玛丽10号重疾险,健康告知询问内容都较多

最终哪个更适合你,还要结合年龄、职业、健康告知、预算、个人喜好等个人实际情况综合考虑。