本文摘要:保费的计算是基于一系列因素,包括被保险人的年龄、性别、健康状况以及所选择的保险公司的规定。另一个影响保费的因素是被保险人的健康状况和疾病风险。保险公司通常会要求被保险人进行健康评估或体检,以评估其患病的风险。

重大疾病险一年保费多少钱

引言

保险是一种重要的个人风险管理工具,重大疾病保险作为其中一种,能够为人们提供在罹患重大疾病时的经济支持。然而,很多人对于重大疾病险的保费多少存在着疑问。本文将详细解释重大疾病险的保费计算方式,并对影响保费的因素进行分析。

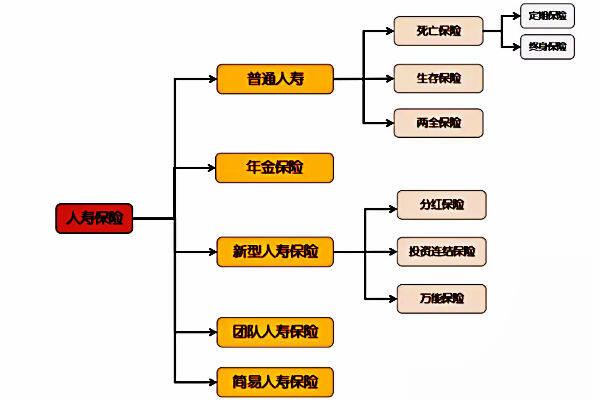

理解重大疾病险

重大疾病险是一种保障人们在罹患严重疾病时能够获得经济补偿的保险。保费的计算是基于一系列因素,包括被保险人的年龄、性别、健康状况以及所选择的保险公司的规定。

被保险人的年龄和性别是保费计算的重要因素之一。一般来说,年龄越高,保费越高,因为年长者患病风险相对较高。此外,一些保险公司也会根据性别的差异来确定保费,因为男性和女性患某些疾病的概率可能不同。

另一个影响保费的因素是被保险人的健康状况和疾病风险。保险公司通常会要求被保险人进行健康评估或体检,以评估其患病的风险。如果被保险人已经存在某些慢性病或遗传性疾病,保费可能会相应增加。

保险公司的政策和规定也会对保费产生影响。不同的保险公司可能有不同的定价策略和风险评估标准。一些公司可能更加注重被保险人的疾病史,而另一些则可能更注重其他因素。因此,在选择保险公司时,对比不同公司的政策和规定是非常重要的。

重大疾病险一年保费的范围

重大疾病险的保费范围因人而异。一般来说,保费会根据被保险人选择的保额和保险公司的定价策略而有所差异。保额越高,保费越高。同时,选择不同的保险公司、产品和附加险以及特殊条款都会对保费产生影响。

在中国,一年重大疾病险的保费范围大约在几百到几千元不等。具体的保费取决于上述讨论的因素,并且会因不同的地区、不同的保险公司和不同的产品而有所变化。

如何选择适合的重大疾病险保费

选择适合的重大疾病险保费是非常重要的,这需要考虑个人的保险需求和预算。首先,个人需要明确自己所需的保障范围,包括希望保障的重大疾病种类和对应的医疗费用。然后,通过研究和比较不同的保险公司和产品,选择适合自己的保险方案。此时,咨询专业保险代理人或顾问的建议是很有价值的,他们可以提供个性化的建议和帮助选择最合适的保费。同时,需要小心保费过低的产品,因为可能存在隐藏费用或保障范围不充分等问题。

结论

重大疾病险的一年保费根据个人的年龄、性别、健康状况以及所选择的保险公司的规定而有所差异。在选择重大疾病险保费时,个人需明确自身保险需求和预算,并进行充分的比较和咨询。通过选择适合的保费,我们可以获得更全面的重大疾病保障,确保个人和家庭的安全与保障。