延迟退休要来了。

养老不能光靠社保,这点大家都心里有数。

不少朋友通过各种渠道,开始努力攒钱:

有的存银行,有的买国债,有的买基金股票。

其实规定什么时候退休不重要,重要的是,我们口袋里什么时候才能有足够的钱。

相比其他方式,活多久就能领多久的年金险,非常适合长寿一代的我们。

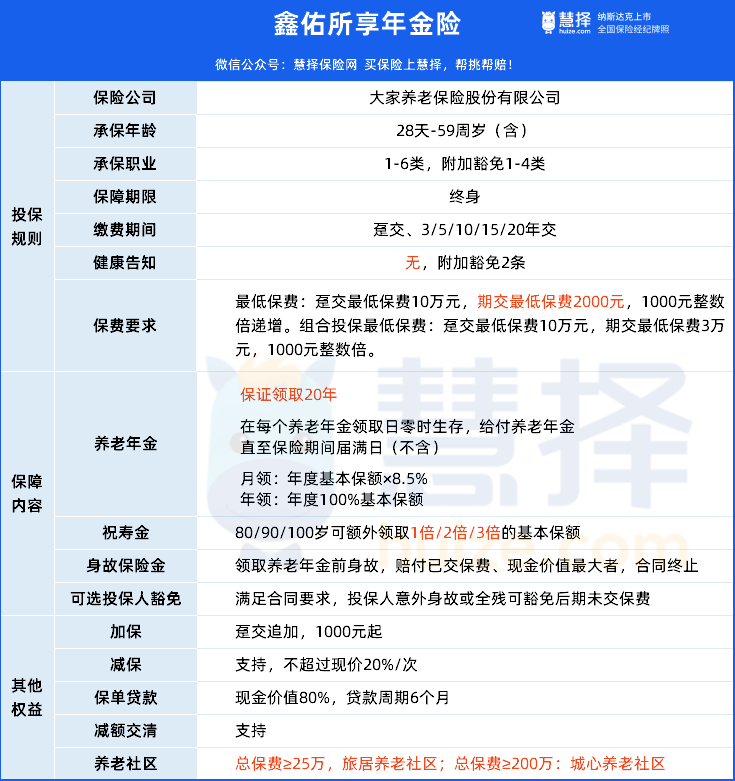

今天,小马老师要给大家介绍的是养老年金领域的扛把子,它因为领取高、保证领取20年、包含最高基本保额6倍的祝寿金、还可对接养老社区等优势,倍受市场欢迎——鑫佑所享年金险。

真正做到越长寿越值钱,那它领取的养老年金到底有多高?

下面咱们一起来看看吧↓

大家养老鑫佑所享年金险,保障如何?

(*具体以保险保障条款为准)

总的来说,大家养老鑫佑所享年金险有4大亮点:

1.领取有保障

保证领取20年+最高6倍祝寿金

✔️开始领取后,即便被保人在保证领取期间内身故,都能领到应领未领的保证领取养老年金。

✔️被保人生存至80岁、90岁、100岁可额外领取基本保险金额1倍、2倍、3倍的祝寿金。

符合大多数人的养老规划。

以鑫先生为例,30岁投保鑫佑所享,年交10万,交10年,60岁领养老金:

鑫先生60岁开始每年可以领到14万元,保证20年共可领取280万。

万一他在66岁不幸去世,只领了6年。

剩下14年没领的182万,会一次性以身故金的形式给到受益人。

相反,假设鑫先生活到100岁,除了每年能领取14万的养老金,加上额外领取1倍、2倍、3倍的祝寿金,合计658万。

(不同案例领取金额不同,具体以保险保障条款为准)

2、支持加减保、保单贷款

支持趸交加保

1000元起,超过部分为1000元的整数倍。

支持减保

保单第5年度后就能申请,每次减保不超过现价20%。

假设鑫先生想在70岁申请减保,当年现价136万,最多可以减保27.2万。

一般年金险每次减保不超过20%的保费,即100万保费,最多减保20万。

保单贷款

最高可贷现金价值的80%, 最长可以贷6个月。

不想通过减保获取现金流的朋友,可以申请保单贷款,保单贷款期间,保单里的现金价值继续复利增长。

3、投保门槛低

出生满28天-59岁都能投保鑫佑所享;

不捆绑附加投保人豁免责任,无健康告知和体检,这一点比市面上大多数的年金险都要好;

期交保费最低2000元起,趸交10万元起,最长支持20年交,适合绝大多数朋友。

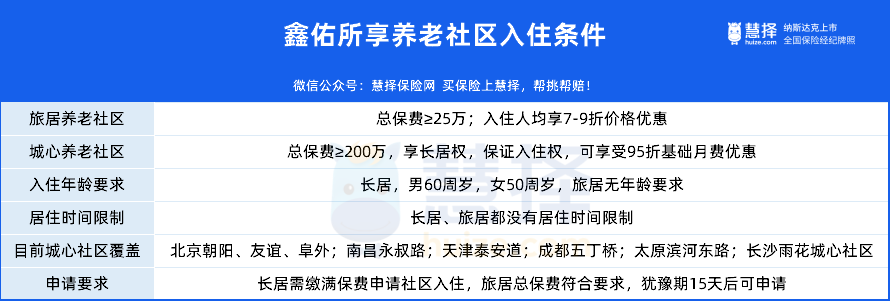

4、可对接高端养老社区

这些养老社区地理位置优越,养老配置极其完善,现有可旅居的养老社区位于三亚海棠湾、秦皇岛北戴河、黄山芙蓉谷、杭州黄泥岭。

只要符合条件,就可以实现“候鸟式”养老——春天到杭州,夏天到北戴河,秋天到黄山,冬天到三亚的高品质养老生活!

只要满足保费要求,即可解锁对应权益:

① 总保费达25万,旅居权

② 总保费达200万,即可入住城心社区

(具体以保司为准)

想了解大家保险有哪些养老社区的朋友,可以咨询你的顾问老师,这里碍于篇幅原因就不细讲了。

鑫佑所享的领取方式、领取时间跟大多年金险一样:

月领:8.5%的年度基本保额

年龄:100%年度基本保额

男性:60/65岁起领

女性:55/60/65岁起领

领取的金额则写进合同,到期能拿多少看得见,童叟无欺。

当然,具体能领多少,预算各有不同,丰俭由人。

接下来,我们一起看看鑫先生的计划:

30岁的鑫先生是网络主播,有投资基金、股票的习惯;

但近几年投资的基金、股票亏损严重,伴着年龄的增长,担忧主播的红利会消失,老年生活没有保障。

鑫先生希望60岁退休后,每个月至少能领1万,但是预算只有100万。

按照这个想法,假设鑫先生活到80岁,60岁前至少存240万养老金,但是投保鑫佑所享年金险,100万足矣。

从上表,我们可以看到鑫先生保单第30年,现金价值119万,是已交保费的1.9倍。

✔️鑫先生60岁开始,每年领取14万,保证领取20年,合计领取280万。

✔️生存至80岁、90岁、100岁,还能额外领取1倍、2倍、3倍基本保额,越长寿,领取到的现金流越多。

✔️假设生存至100岁,合计领取658万,约已交保费的6.58倍。

养老金574万+6倍祝寿金(80岁14万+90岁28万+100岁42万)=658万

这样一来,鑫先生60岁后,每个月就能有1.1万的退休金+满期祝寿金,不愁没钱花。

另外,鑫先生的保费满足≥25万的条件,鑫先生及其配偶、子女、父母、配偶的父母都能享受大家保险的旅居优惠入住权。

想了解更多养老社区权益,可以咨询你的顾问老师。

对比市面上热销的养老年金,大家养老鑫佑所享年金险值得买吗?

以40岁男,每年10万,交10年,60岁领为例:

从上表看出:

现金价值增值到50岁,鑫佑所享>热销款A>热销款B

对比领取额度:

①相比热销A,鑫佑所享每年领取额度低一点,

但鑫佑所享保证领取20年,还有满期额外祝寿金;(80/90/100岁时,可额外领1倍/2倍/3倍养老金)

这么算下来,鑫佑所享拿到的钱更多,收益率也更高。

③相比热销B,无论领取额度,还是现金价值持续时间,鑫佑所享都更具优势。

写在最后

养老钱最重要的是一个“稳”字。

鑫佑所享与市面上收益高的竞品相比,不仅资金使用灵活、收益突出,支持加减保,附加万能账户;

而且支持城心医养和旅居疗养两种模式的养老社区服务,且保证领取20年,保证高领取,适合各类养老人群。

前段时间,一大批优质的增额终身寿险被迫退场;

近期又迎来预定利率的调整。

因此,看好鑫佑所享的朋友,抓紧时间,尽早上车,早买早受益。

有需求的朋友,不要再犹豫,尽快跟顾问老师确定。