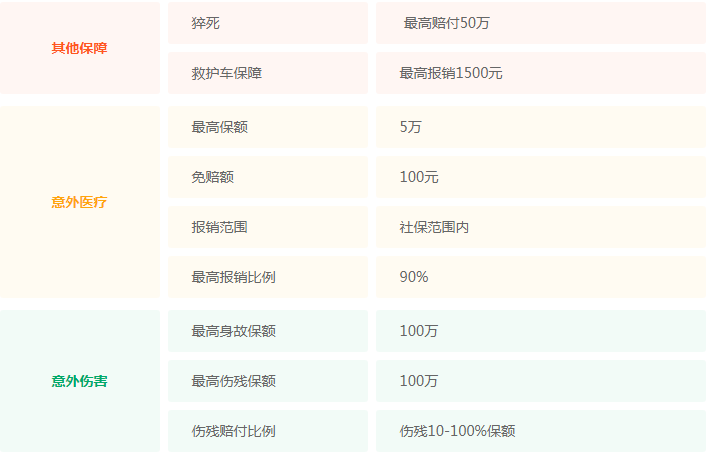

摘要:他在40岁时购买了30年期限的寿险,保额为200万元,同时也购买了重疾险,保额为50万元,保费每年约2万元。他在40岁时购买了30年期限的寿险,保额为200万元,同时也购买了重疾险,保额为50万元,保费每年约2万元。

随着人口老龄化趋势的加剧,寿险逐渐成为了人们重要的保险选择之一。然而,很多人对于寿险的认知仍停留在年轻时期的保险观念上,认为只有在年轻时购买寿险才是必要的,那么,40岁这个年龄段是否有必要购买寿险呢?

一、40岁有必要购买寿险吗?

首先,我们需要了解的是,寿险并不是年纪越小越好,而是需要根据不同的生活阶段和需求来进行选择。

40岁处于人生中间阶段,可能已经有了自己的家庭,负担也相应增大。此时,如果遇到意外或疾病等不幸事件,会给家庭带来沉重的负担和经济压力。而寿险则可以在不幸事件发生时,为家庭提供保障,降低家庭经济风险。

另外,40岁是一个人职业生涯的黄金阶段,很多人正处在事业的高峰期,收入也相对较高。此时购买寿险,可以更好地规划家庭财务,为子女教育、房贷还款等后续生活做好准备。

因此,40岁的人群购买寿险,是非常有必要的。

二、40岁购买寿险需要注意什么?

1.保险金额的选择

购买寿险时,需要根据自身的经济实力、家庭财务情况以及未来规划等因素来确定保险金额。一般来说,寿险保额最好能够覆盖家庭未来5-10年的生活支出。

2.保险期限的选择

寿险保险期限一般包括10年、20年、30年等不同期限,购买时需要考虑自己的年龄和家庭需求来选择合适的保险期限。例如,如果家庭中还有未成年子女需要抚养,可以选择保险期限为20年以上。

3.重疾险的选择

40岁的人群中,患癌症、心血管疾病等重大疾病的风险相对较高,因此购买重疾险也非常必要。重疾险可以保障在患上重大疾病后,为家庭提供一定的经济支持。

三、案例分析

张先生今年41岁,已婚有一个孩子,家庭负担较大,同时也有一定的经济实力。他在40岁时购买了30年期限的寿险,保额为200万元,同时也购买了重疾险,保额为50万元,保费每年约2万元。

一年后,张先生突发急性心肌梗死,住院治疗花费了约30万元,寿险公司及时赔付了200万元的保险金,让他的家庭免于了经济压力。

通过这个案例,我们可以看出,40岁购买寿险的确是非常必要的。购买寿险不仅可以为家庭提供保障,还可以规划家庭财务,为未来做好准备。

四、结论

综上所述,40岁有必要购买寿险。购买寿险不仅是为了自己和家庭的未来保障,也是负责任的行为。在购买寿险时,需要注意保险金额、保险期限、重疾险等因素,为自己和家庭选择合适的保险产品,以免日后发生不幸事件时,给家庭带来不必要的经济负担。