购买重疾险是为了防止患重病之后,难以承担高额的医疗费,让自己能够获得理赔好好治病疗养身体。现在保险市场中,关于重疾险的保险方案比较多,其中达尔文7号重疾险的受关注度也是比较高的。也有很多想要购买重疾险的用户好奇,达尔文7号重疾险性价比高吗?与其它的同类保险相比,达尔文7号又有哪些值得选择的优势?下文为大家揭晓答案。

在购买保险的时候,判断一个保险是不是值得买,是不是具有较高的性价比,我们可以根据保险的基础保障,保险的优势和购买保险的灵活度这几个方面拉判断。

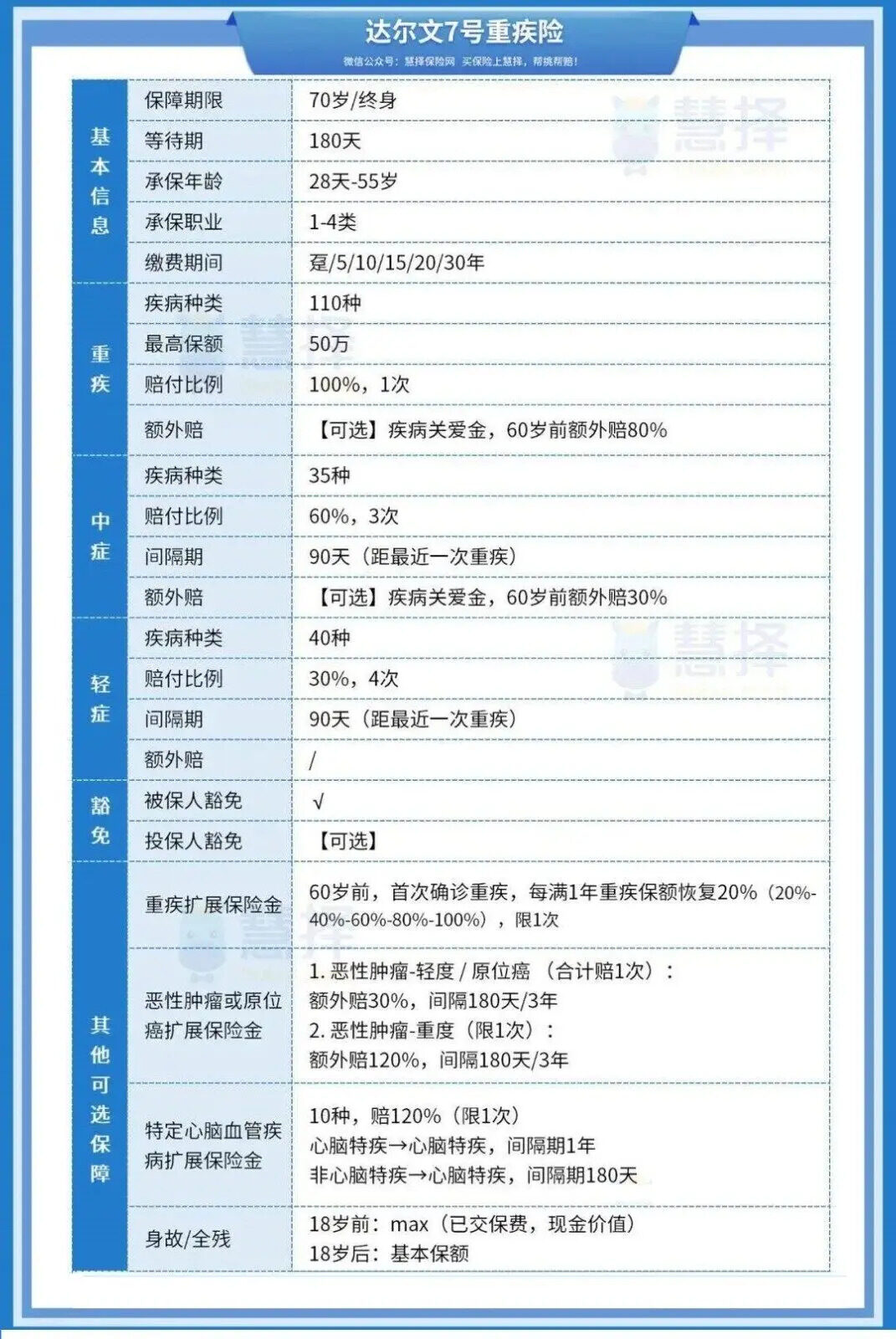

一、达尔文7号重疾险性价比怎么样

达尔文7号重疾险性价比可以从以下3个方面看:

(1) 保费价格具有性价比

我们按照购买50万的重疾险保额,保终身,分30年支持保费来对比,在不提供任何附加条款的基础上举例:购买达尔文7号重疾险,男方保费是5250元,女方保费是4884元;购买超级玛丽7号,男方保费是5300元,女方保费是4935元;购买达尔文6号,男方保费是5515元,女方保费是5115元;购买超级玛丽7号暖男版,男方保费是5060元。

(2) 重疾赔付优势明显

购买重疾险为的是防患于未然,一旦患重症可以获得理赔,达尔文7号重疾险提供一次重疾的赔付,但是赔付之后保险合同仍旧有效,还能够获得轻中症的赔付,这在其它同类重疾险是没有的保障。

(3) 灵活选择保障期限

达尔文7号重疾险有定期和终身保障两种,定期可以投保到70周岁,如果投保者的预算不是很充足,可以选择投保这款产品,如果预算充足的话,可以直接投保终身保障的达尔文7号。

二、达尔文7号重疾险的优势

1.保险基础保障全

达尔文7号重疾险有重疾,中轻症的保障内容,为投保者提供了更全的保障。达尔文7号重疾险发生了重疾赔付之后,非同组的中轻症保障依然生效,这和同类的重疾险相比,是很明显的优势,购买达尔文7号可以让自己获得更多的疾病保障。

2.提供重疾额外赔付

投保者在60周岁之前,首次确诊重疾并且已经发生了理赔,如果再次确认相同的或者多种约定的重疾,获得的中介赔付会按照每年20%的比例逐年增加,5年之后就可以获得100%的赔付金。

3.可选责任丰富

投保者除了可以选择达尔文7号险的基本保障之外,还可以附加可选责任,像是ICU住院保险金,身故,重疾扩展保险金,心脑血管疾病二次赔付,疾病关爱金,恶性肿瘤或原位癌扩展保险金等,这些责任的实用性很强,投保者可以根据自己的需求附加可选责任,让自己享有更多的保障,提高了保险的保障力度。

4.保险方案灵活搭配

达尔文7号重疾险中的保障功能比较多,投保者可以根据自己的需求购买保险项目,不需要有任何保险方案的捆绑销售,灵活购买保险,真正做到了按需购买,可以根据自己的购买预算,选择适合的保险项目,让自己享受更多的重疾保障。

达尔文7号重疾险性价比高吗?答案是肯定的,灵活的保险项目,齐全的保障内容,让投保者享有更优质的选择。在同类的重疾险中,达尔文7号的优势也是很明显的,是一个可以投保的选择。