互联网保险时代,保险是转嫁风险的重要商品,但保险专业性较强,虽然不少人想要给家人买保险,但是不知道如何下手,怎么配置保险才能实现高性价比呢?这里以三口之家为例,分享下一家三口的保险配置方案。

一、想给家人买保险怎么买

保险主要分为人身保险和财产险,人身险是以人的寿命和身体为保险标的的保险,财产险指保险公司按保险合同的约定对所承保的财产造成的损失承担赔偿责任的保险。

这两大类又可以细分。具体如下:

人身保险主要分为健康险、意外伤害保险以及人寿保险;财产险可分为财产损失险,责任保险和信用保证保险。

用户规划保险产品时,一般建议先人身后财产,毕竟钱财乃身外之物,健康绝不能耽误。

想给家里人买保险,关键是保险买得实用,能对家人起到针对性保障。

二、三口之家保险设计方案

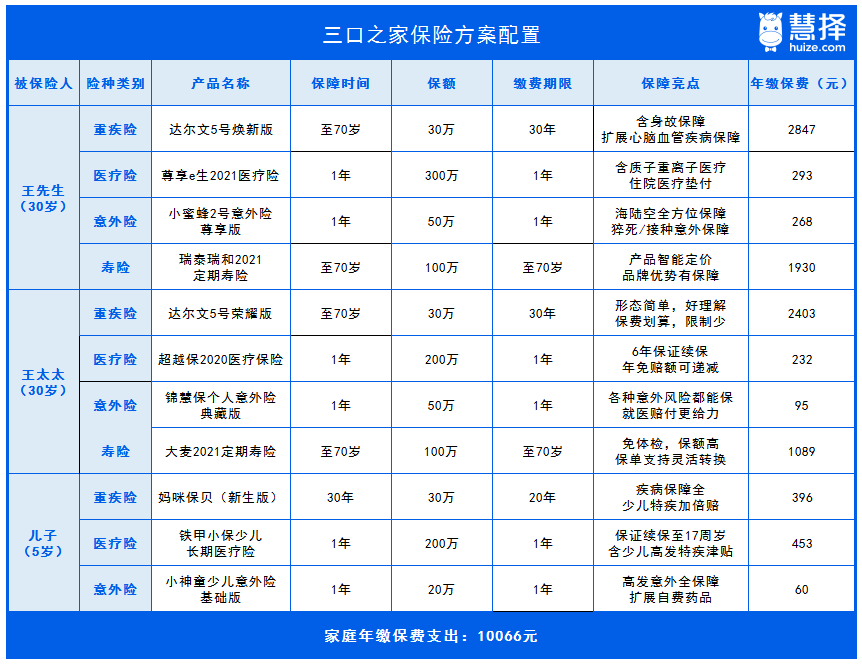

家庭情况:王先生一家生活在二线城市,儿子王小宝上幼儿园大班,双职工家庭,家庭年收入20万元左右。家有房贷车贷,压力还是比较大的。希望用1万元就做好家庭保险规划:

图片来源:慧择保险网

下面来了解这份保障的配置思路:

1、王先生的投保思路分析

王先生配置了50万的小蜜蜂2号意外险 尊享版,应对一般意外风险。特含疫苗接种意外保障应对HPV疫苗等风险,贴合实际需求。

尊享e生2021特含质子重离子医疗,责任内不限医保目录范围,超过1万就能报销。

重疾险是保障大头,选择了达尔文5号焕新版,加码60岁前疾病赔付,提高抵御疾病的能力。

寿险选择了100万保额的瑞泰瑞和2021,万一不幸发生,家人也能更好地生活下去。

2、王太太的投保思路分析

职场女性承担的责任也不少。王太太意外险选择了锦慧保,性价比不错。

保证续保的超越保2020,ICU费用等都在保障范围内,还有免等待期转保权益。

热销的达尔文5号荣耀版,标配责任比较划算,抗癌特药津贴一次性给付50%保额。

王太太也承担家庭的主要经济来源,100万保额的大麦2021定寿支持以旧换新、保障期延长等,等后期经济宽裕可将保障延长。

3、王小宝的投保思路分析

大人的保障配齐后,留给孩子的预算不是很多。因此,从基础保障型险种入手。

妈咪保贝(新生版),在30年内罹患合同约定重疾,可赔付30万。

保险市场产品更新迭代快,一般建议给孩子购买定期重疾险,等孩子长大后再自己补充也不迟。

孩子年龄小,小磕小碰、发烧感冒还是比较常见的,保证续保至17周岁的铁甲小保医疗险和小神童意外险可以守护还可以健康成长。

而且孩子还不到10岁,20万的意外保额已经够充足了。

总的来说,王先生一家三口的家庭保险规划花费10066元,占据家庭年收入的5%左右,夫妻和孩子都有30万的重疾保障以及不低于200万的百万医疗,可有效应对大病。父母双方的寿险保障也可守护孩子顺利长大。

给家里人买保险除了要考虑每个家人不同的需求之外,还需要考虑到预算等实际情况,疾病、意外是每个家人都需要转嫁的风险,家庭经济支柱在转嫁这两类风险的基础上,建议再为自己配置一份寿险,可以让自己多一份依靠,无后顾之忧。