其实,中国有着成千上万个大病家庭,为了治病东奔西走,为了凑钱四处求人,甚至有的家庭,为了活着,倾家荡产,家庭破碎……本以为触不可及的大病,其实就在我们身边,大病离我们并不遥远!,这也说明了通过重疾保险来规避风险是很有必要的。那么,重疾险一年多少钱?投保时该如何挑选重疾险呢?

一、重疾险一年多少钱

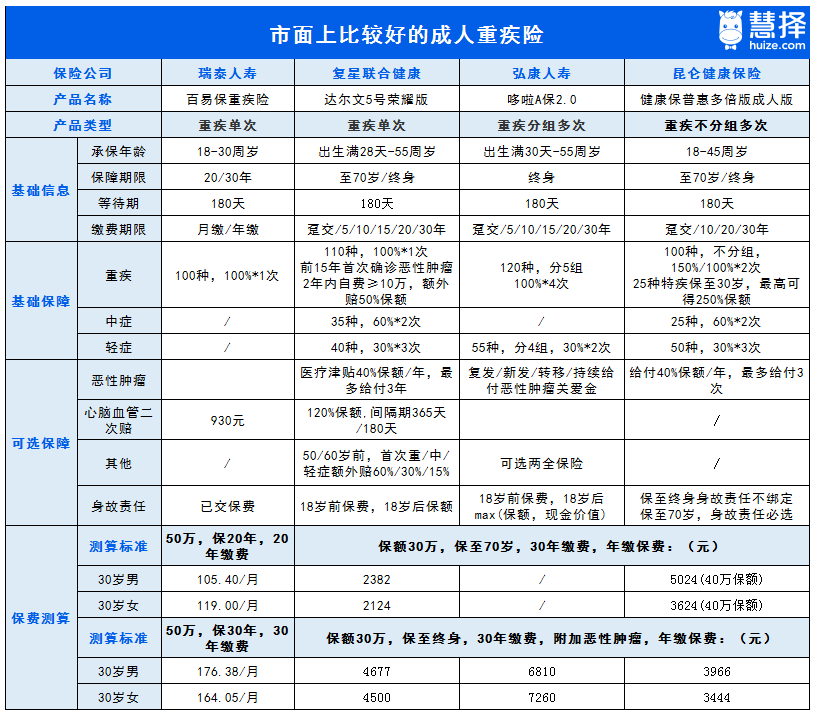

配置保险的目的就是以小博大,守护家庭幸福。但购买保险的时候最好影响家庭当下的正常生活。下文列举当下热销的产品来看看重疾险一年需要多少钱。

图片来源:pixabay

下面来简单说一下它们的一点特点。

①百易保主要专注重疾,保障更具针对性。支持月缴,保费划算,适合预算不多的年轻人投保。

②达尔文5号荣耀版刚上线不久,标配责任下保费划算,恶性肿瘤特定药品津贴额外赔付50%保额,实用性较强,优势较为突出。

③哆啦A保不含中症,但多次赔付,还可附加两全,适合多样化保障的用户投保。

④健康保普惠多倍版重疾多次赔付不分组,大大提升了多次赔付的可能。首次重疾可赔付150%保额,保障还是比较充足的。

图片来源:pixabay

二、如何挑选重疾险

1、重疾种类要重质量

市场上的重疾险,保障的重疾病种动辄就是几十甚至百余种,重疾数量越多保障就越全面吗?并不是!银保监会规定的28种重疾和3种轻症的赔付已经覆盖95%以上的疾病发生率,因此,对于大多数用户来说,重疾的数量并不是越多越好!当然,对于特定需求的人群,还是很有必要去关注产品特疾保障的:孩子投保重点关注少儿高发重疾;有家族遗传史的,需要重点关注特定遗传病是否包含在内。

2、轻中症保障很有必要

只保重疾的产品赔付条件相对严苛,只有罹患合同约定的重疾时才进行赔付。而轻症/中症可以说是重疾的前兆,治愈率高,花钱少,有了这些保障,可以防范于未然,有效规避大病侵袭。

3、单次or多次按需选择

单次赔付即重疾赔付一次后合同终止,后续再也买不到健康险产品。多次赔付即重疾赔付一次后,还可继续赔付第二次、第三次……直至重疾赔付次数用完为止。一般来说,同一投保条件下,多次赔付重疾险产品保费高于单次赔付。

重疾险一年多少钱?综上可知,重疾险的保费和诸多因素有着密切关系,同一保障条件下,年龄越小,保费越划算。这是因为年龄小,相对来说罹患重疾的概率低。建议大家趁年轻趁健康抓紧时间投保,可以有更多选择,费率也更低。当然,保额也是影响保费的重要因素,保额越高,保费越高,这也是可以理解的,毕竟买得多钱就多。建议大家按需选择。