1、这款精致的多次赔付重疾险——【守卫者1号】,价格又刷新底线

2、刚买的多次赔付重疾险又又又过时了?

3、性价比逆天的哆啦A保,神探地位不保了?

预告~今天会聊一个性价比心动十足的神作——【守卫者1号】,号称“多重赔付战斗机”,5次重疾赔付,轻症累计赔付最高60万...保障超全,价格超nice!迫不及待想看产品,不想听我啰嗦的就迅速往下滑哈。

其实,身边朋友一直想不通我为什么要买能赔多次的重疾险,得一次重疾就够倒霉了,能赔3、5次的,人怎么可能这么衰啊。

我是绝对的“风险厌恶者”,如果我买的是只赔一次的,未来很大可能得面临一个尴尬的境地:万一不幸得了甲状腺癌或者其他重疾,钱也赔了,病也治了,可日子还长,我不能让自己完全没保障,等我想再买个保险,保险公司不会让我买了。

在全球心血管医生的学术盛会上,有个丹麦的团队就发现了30-54这个年龄段,如果得过心梗6个月后出现癌症的风险最高,随着年龄的增加,风险才逐渐降低。

既然都要买保险,我为什么不给未来更全面的风险保障?人生很长,医疗技术也一直在进步,疾病治愈率会越来高,越年轻越有必要买多次赔付的。

朋友觉得多次赔付的贵啊!但随着多次赔付越来越流行,费率和单次赔付的差距也在缩小甚至更便宜,真的没多花什么钱,就能多一道保障。

在多次赔付重疾险中,弘康的哆啦A保在我的心中一直是C位,但最近发现,百年人寿出了个“王炸”——守卫者1号,它有那么牛X?坐好扶稳我要开车了!

1、守卫者1号产品形态

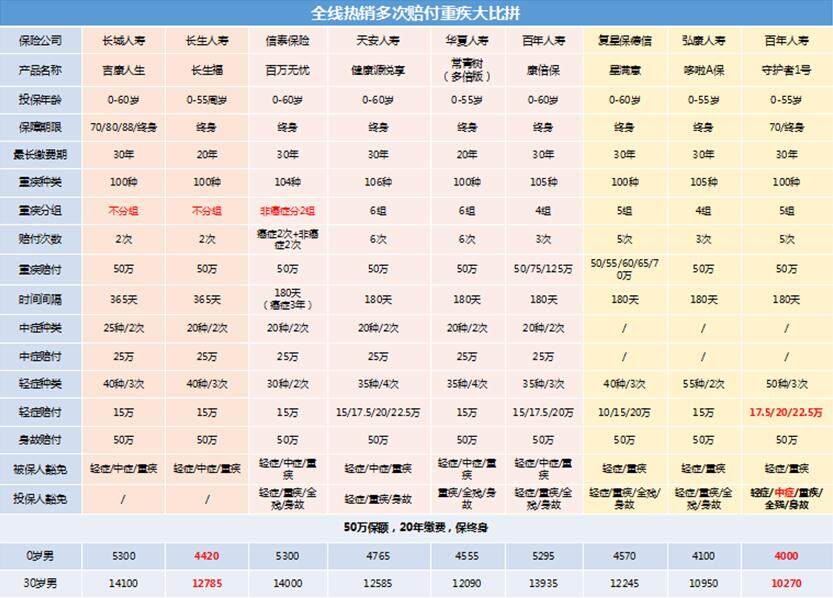

为了尽可能全面的对比,我选了市面上大家关注多的8款产品跟守卫者1号PK:

长城人寿吉康人生

长生人寿长生福

信泰百万无忧

天安健康源悦享

华夏常青树(多倍版)

百年康倍保

复星保德信星满意

弘康哆啦A保

百年守护者1号

(1)重疾分组情况

多次赔付,最关键看它的疾病分组情况。

普遍会把包含的重疾病种分4组/5组(A、B、C、D、E组),假设小明得了A组中的疾病,在获得赔付后,这一组其他的疾病保障就失效了,只有在180天/360天后患B/C/D/E组的重疾才能获得第二次赔付。

以上产品的重疾分组情况如下:

看问题抓主要矛盾,我没有把全部100多种疾病都列出来,很多罕见病列出来没什么意义,最重要的是看《重大疾病保险的疾病定义使用规范》规定的6种高发重疾分组是否均匀。

在重疾分组方面,重疾不分组 > 重疾分组(癌症单独一组)> 重疾分组(癌症不单独一组),癌症单独出来,说白了,就是直接给了一次多赔50万的机会。

举个栗子:假设小明患了甲状腺癌,之后又不幸患了白血病需要骨髓移植。像哆啦A保、康倍保...因为癌症和造血干细胞移植术在一个组别,赔不了,但守卫者1号是可以赔的。(小明也太惨了...)

而多次赔付之间一般有等待期限制,区别在于长短。这不是保险公司鸡贼,如果没有这样的设置,赔付率自然上升,摊到我们头上的保费就高了。

守卫者1号180天的间隔期,相比不分组的360天,合理不算过分。如果你对重疾分组实在有所顾虑的话,也可以多花点保费买不分组的。

(2)赔付比例

守卫者1号轻症赔付起步就是直接赔保额的35%,相当土豪!而且每赔一次,保额提升5%,赔3次可递增至45%。如果有人买了50万保额,那么在轻症上累计最高可赔60万。

重点是轻症赔付没有间隔期也不分组啊,干脆利落不怕赔!

(3)保障期限更灵活,可买到70岁

它是互联网第一款定期消费型的多次赔付重疾险,可以选择保到70岁,而且等待期也才90天,这个时间越短对我们越有利。

保70岁,性价比如何?让它跟康乐一生B,PK下:

守卫者1号保费仅比康乐B多一百来块,这163块可以买多4次重疾赔付+轻症30万+被保人中症/身故豁免,忍不住要打call了。

(3)加分项:豁免保障+智能核保+承保区域广

在豁免保障上,守卫者1号真的做到360°全方位无死角了。

一般投保人豁免条件跟主险保障条件是对等的,但守卫者1号牛x了,虽然主险没有中症保障,却给了投保人中症豁免,一旦罹患了:轻症/重疾/全残/中症/身故,中的任一情况,在缴费期内均不需要缴费了。

这才算最全投保人豁免,爸妈赶紧给孩子买起来。

身体有小毛病的,比如小三阳、结节等,也可以通过智能核保立马得到结果,不会留下任何记录。

另外承保区域广,覆盖了全国73%的省份,保险界的WIFI非你莫属了。

2、对比情况分析

(1)与哆啦A保相比

守卫者1号的重疾分组更科学合理;轻症赔付多1次还不分组,也无间隔期要求。另外,轻症赔付后,轻症保额递增可达45%,投保人含中症豁免,更全面。

哆啦A保的每一项保障,守卫者都做了“升级加固”,优势明显。

更感动的是,保费还比哆啦A保便宜啊,以30岁男投保50万保额,20年交为例,守卫者1号可比哆啦A保累积少交13600元。

(2)与天安健康源悦享相比

天安健康源悦享的优势在于,重疾赔付次数比守卫者1号多1次,投保年龄可至60岁,有2次中症保障。

关于中症,其实很多都是从轻症中提取出来,提高它的理赔条件,再归类到中症的。守卫者1号该有的病种一样没少,赔付条件和比例更显人性化。

健康源悦享保障虽全,但也贵啊,以30岁男为例,天安健康源悦享需要12585元,比守卫者1号费率高22.54%,相当于总计需多交3.27万。

(3)与百万无忧相比

它也是癌症单独分组,且癌症首次确诊,或者3年后癌症复发、转移、继续,或者新发癌症,再赔付1次(100%保额,但间隔期需达到3年才行)。

轻症比守卫者1号少一次,费率上:以30岁男为例,百万无优需要14000元,比守卫者1号高3730元/年,费率高出36.32%,需累积多缴7.46万!

(4)与不分组的长生福相比

长生福最大的优势就是不分组,但需要扣除因同一疾病原因、同次医疗行为或同次意外伤害事故导致已经赔付轻症或中症保险金,保费也不便宜。

以30岁男为例,长生福需要12785元,比守卫者1号高24.49%%,相当于累计需多交3.67万。

综上,守卫者1号拥有:

● 更合理的赔付次数和疾病保障范畴

● 更低的保费费率

● 更高的产品性价比

● 更广泛的销售地域

这里有几款产品,因包含中症责任,大大拉升了产品的费率,保障全是好事,但要花在值得的地方。

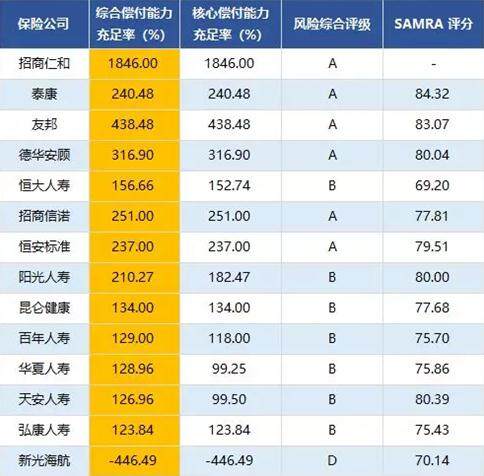

3、百年人寿公司背景

在我的选购顺序里,保障永远是最重要的,保险公司其次考虑。百年人寿,大家不陌生吧,产品都极具性价比。

它本身也是一个不折不扣的富二代。万达(吃热狗的王思聪...他爸)是大股东,占比11.55%。2017年全年保费收入366.32亿元,在80家寿险公司中排19位,经营状况不错。

看下它2017年偿付能力情况:

按银保监会要求,综合偿付能力充足率>100%,经营状况良好,但不是越高就越好。招商仁和充足率这么高,是因为刚刚成立,目前还没有销售多少保单,股东的钱都在账上没动,需要承担的偿付责任很少。

4、守卫者1号适合谁买?

(1)想要多次赔付型但预算有限的人,比如我这种“超级惜命”但是又没多少钱买全保障的。

(2)家族病史中罹患重疾病症种类比较多的人群,比如家庭成员都曾罹患过不同的重疾,那么这类人群得1种以上大病的概率也会变高,投保多次赔付的重疾险就更有必要了。

(3)对未来有更高品质追求的人,要买就要买好的、性价比高的,守卫者1号很“精致”,各项保障责任事无巨细,符合我们要的高标准。

(4)29-34岁年龄段人士,是为自己配置终身型保险的最佳时段,往后保费太贵或身体异常都可能对购买保险造成影响。

守卫者1号,“多次赔付战斗机”认证完毕,最强轻症、癌症单独分组、保障期限灵活、360°无死角的豁免保障、加量还减价,哆啦A保不认输都不行了...

像这种“精致型”的多次重疾险,在时间维度和安全余量维度上做到了更紧密的健康风险保障,才是真正的让“保险姓保”!