|  |  |  |

|  |  |  |

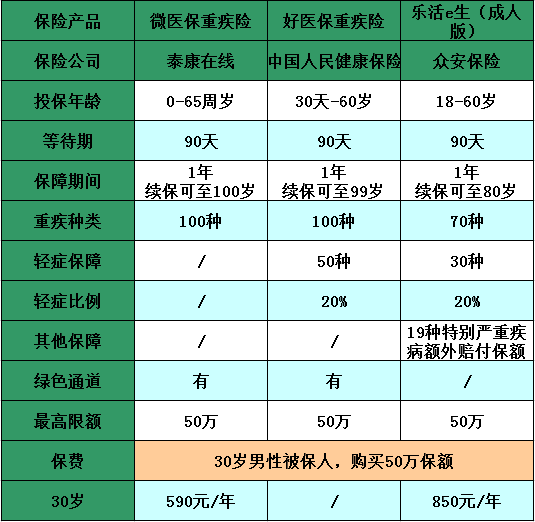

太平洋重大疾病保险

中国太平洋人寿保险(集团)股份有限公司是在1991年5月13日成立的中国太平洋保险公司的基础上组建而成的保险集团公司,总部设在上海,注册资本77亿元,2007年12月25日在上海证券交易所挂牌上市,目前市面上比较热销产品有 鸿鑫人生两全保险(分红型)B款、金享人生保障计划、太平盛世•状元红两全保险(分红型)等,其实每个人的需求不一样,所需的保障也是不同的,因此保险需要个性化。重疾保险那个适合我? 一键轻松对比,解决选购烦恼!

| 阳光真心128重疾保障计划 | |||

| 保障内容: | *最高可选30万的重疾癌症保障 |  | |

| *身故立刻给付30万元的保险金 | 最低每月花费:141元 | ||

| *增值更给力,满期返还54400元 | |||

| 幸福祥鸿健康保障计划 | |||

| 保障内容: | *最高可选30万的重疾癌症保障 | | |

| *男女性特殊重疾额外付15万元 | 最低每月花费:120元 | ||

| *满期返还高达30万元 | |||

第一条 保险合同的构成

附加小康之家·华彩人生重大疾病保险合同(以下简称“本附加合同”),依主保险合同(以下简称“主险合同”)投保人的申请,经本公司审核同意而订立。本附加合同由保险单和其他保险凭证及所附条款、投保单、合法有效的声明、健康告知书、批注、附贴批单及其他有关书面协议构成。

第二条 投保范围

本附加合同的投保人、被保险人均与主险合同一致。

第三条 保险责任

在主险合同有效且本附加合同有效期间内,本公司承担下列保险责任:

一、本附加合同生效之日起180天内,若被保险人被确诊初次患本附加合同约定的特定重大疾病(无论一种或多种),本公司按收到重大疾病保险金给付申请书当时的保险金额的10%给付重大疾病保险金,本附加合同终止。

二、本附加合同生效之日起180天后,若被保险人被确诊初次患本附加合同约定的第一类特定重大疾病(无论一种或多种),本公司按收到重大疾病保险金给付申请书当时的保险金额给付重大疾病保险金,本附加合同终止。

本附加合同生效之日起180天后,若被保险人被确诊初次患本附加合同约定的第二类特定重大疾病(无论一种或多种)且自确诊之日起28天(28天为生存期)后仍生存的,本公司按收到重大疾病保险金给付申请书当时的保险金额给付重大疾病保险金,本附加合同终止。

第二类特定重大疾病指本附加合同条款第十一条第一、二、八、

十二及二十款所列的恶性肿瘤、急性心肌梗塞、急性或亚急性重症肝炎、深度昏迷以及严重Ⅲ度烧伤;该条所列的其他疾病、疾病状态或手术为第一类特定重大疾病。

三、若投保人按本附加合同约定申请增加保险金额,本公司就

该次申请前的保险金额所承担的保险责任不变。就该次申请增加的保险金额部分,本公司按以下约定承担保险金给付责任:若被保险人于增加保险金额生效之日起180天内被确诊初次患本附加合同约定的特定重大疾病,本公司就该次增加部分的保险金额按10%承担重大疾病保险金给付责任;若被保险人于增加保险金额生效之日起180天后被确诊初次患本附加合同约定的特定重大疾病(第二类特定重大疾病同样须满足生存期的条件),本公司就该次增加部分的保险金额按全额承担重大疾病保险金给付责任。

四、若被保险人被确诊的特定重大疾病是因其在本附加合同有

效期内遭受意外伤害所致,则不受前述180天的限制,本公司按收到重大疾病保险金给付申请书当时的保险金额给付重大疾病保险金,本附加合同终止。

五、上述特定重大疾病保障须符合本附加合同条款第十一条中规定的相关定义。

第四条 责任免除

因下列情形之一,导致被保险人发生疾病、达到疾病状态或进行手术的,本公司不承担保险责任:

一、投保人、受益人对被保险人的故意杀害、故意伤害;

二、被保险人故意自伤、故意犯罪或拒捕;

三、被保险人服用、吸食或注射毒品;

四、被保险人酒后驾驶、无合法有效驾驶证驾驶,或驾驶无有效行驶证的机动车;

五、被保险人感染艾滋病病毒或患艾滋病;

六、战争、军事冲突、暴乱或武装叛乱;

七、核爆炸、核辐射或核污染;

八、遗传性疾病,先天性畸形、变形或染色体异常。

被保险人发生疾病、达到疾病状态或进行手术,但因上述情形之一,本公司免责的,本附加合同终止,本公司向投保人退还本附加保险的现金价值。

第五条 保险期间

本附加合同的保险期间与主险合同一致。

第六条 保险金额和风险保障费用

一、本附加合同的保险金额由投保人和本公司约定,并于保险单上载明,最低为人民币10,000元。

二、本附加合同生效满一年后,投保人可申请增加或减少保险金额。投保人申请增加保险金额的,经本公司审核同意并在本附加合同上批注后,自主险合同的下一个结算日起生效,本公司将在该结算日及以后按增加后的保险金额所对应的风险保障费用金额从保单账户中扣除风险保障费用。投保人申请减少保险金额的,经本公司审核同意并在本附加合同上批注后,自主险合同的下一个结算日起生效,本公司将在该结算日及以后按减少后的保险金额所对应的风险保障费用金额从保单账户中扣除风险保障费用。调整保险金额

每年仅限一次,调整保险金额以1,000元为调整单位。

三、本附加合同的风险保障费用是对被保险人重大疾病保障应收的保障成本。具体标准根据被保险人的性别、年龄、健康状况等确定,详见本附加合同的风险保障费用表。本附加合同风险保障费用从主险合同保单账户中扣除,扣除方法同主险风险保障费用。

四、本公司保留提高或降低本附加合同风险保障费用率(以下简称“费率”)的权利。当本公司厘定费率时所依据的重大疾病发生率与实际重大疾病发生率发生偏离且足以影响费率水平的,本公司将调整费率,并向监管机构备案。费率的调整针对所有被保险人或同一投保年龄的所有被保险人。本公司调整费率后,将按调整后的费率扣除风险保障费用,费率调整前已扣除的风险保障费用不受影响。

第七条 受益人的指定和变更

除投保人或被保险人另有指定外,重大疾病保险金的受益人为被保险人本人。

第八条 保险金的申请

一、保险金申领须提供本附加合同保险单、上一年度保单账户对账单、受益人的身份证明,以及下列证明和资料:

(1)由受益人作为申请人填写的保险金给付申请书;

(2)本附加合同约定的医院出具的含病理显微镜检查报告、血液

检查报告、以其它科学方法作出的检验报告及疾病诊断情况的病历资料;如有必要,本公司有权对被保险人进行复检,复检费用由本公司承担;

(3)所能提供的与确认保险事故的性质、原因等有关的其他证明和资料。

二、若委托他人申领保险金,还须提供授权委托书及受托人的身份证明等资料。

三、本公司收到保险金给付申请书及上述证明、资料后,如无特别约定,在经本公司审核通过后的10 天内履行给付保险金责任。

对不属于保险责任的,本公司应向申请人发出拒绝给付保险金通知书。

第九条 投保人解除合同的处理

投保人于本附加合同成立后,可以书面形式要求解除本附加合同。

一、投保人于签收保险单后10天内要求解除合同的,自本公司收到解除合同申请书之时起,本附加合同终止。本公司扣除保险单工本费10元后退还已收风险保障费用。

二、投保人于签收保险单之日起10 天后要求解除合同的,自本公司收到解除合同申请书之时起,本附加合同终止。本公司于收齐所需资料后30 天内,在扣除手续费后退还风险保障费用,或退还本附加保险的现金价值。

三、投保人要求解除合同时,应填写解除合同申请书,凭本附加合同保险单及投保人户籍证明或身份证明办理。

第十条 其他事项

一、主险合同因合同解除等原因终止效力时,本附加合同的效力同时终止。

二、主险合同中“如实告知”、“保险事故通知”、“年龄性别错误”、“地址变更”、“合同内容的变更”、“争议处理”等条款以及主险合同关于宽限期的规定均适用于本附加合同,本附加合同的其它未尽事宜,亦按主险合同相应条款执行。